4期連続の事業増益 今期は豪州で苦戦、好調な欧州でカバーを目指す

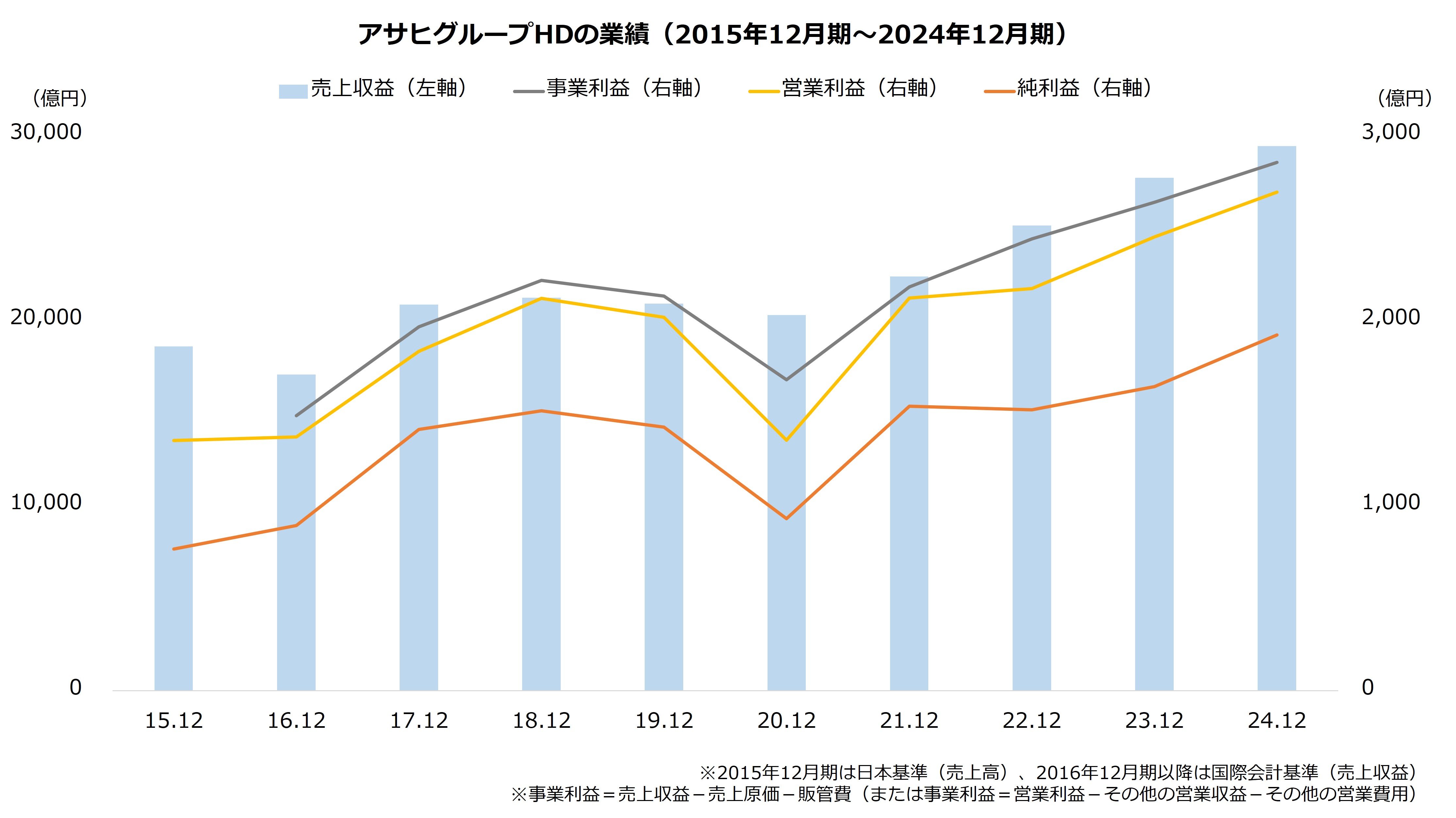

では業績を確認しましょう。売り上げは海外を中心にM&Aを進めてきたことから、おおむね右肩上がりに増加しています。

利益は2020年12月期の落ち込みが目を引きますが、これは主にコロナ禍の影響です。以降は順調に回復し、事業利益は直近の2024年12月期まで4期連続で増加しました。なお、事業利益は恒常的な事業の業績を測るものとして、アサヒグループホールディングスが独自に開示するものです。

2024年12月期をもう少し掘り下げてみましょう。着地は計画をやや下回りました。直前の計画比で売上収益は99.6%、事業利益は99.3%、純利益は99.5%で終わっています。日本や欧州が好調だった一方で、オセアニアの苦戦が重荷となり、業績は下振れしました。

次に今期(2025年12月期)の予想です。事業利益までは前期比で増加を見込みますが、営業利益以下は減少を予想します。営業減益は前期の固定資産の売却益のはく落、最終減益は金融収支の悪化を見込むことなどが主因です。

【アサヒグループホールディングスの業績予想(2025年12月期)】

・売上収益:2兆9700億円(+1.0%)

・事業利益:2870億円(+0.7%)

・営業利益:2620億円(-2.6%)

・純利益:1775億円(-7.6%)

※()は前期比

※2024年12月期時点の同社の予想

出所:アサヒグループホールディングス 決算短信

なお、2024年12月期の決算では新しい経営目標(ガイドライン)も公表されました。EPS(1株あたり純利益)で年平均1ケタ台後半~2ケタの成長を目指すことや、ROE(自己資本利益率)で11%以上を目指すことが盛り込まれています。

株主還元方針も更新されました。新しくDOE(株主資本配当率)を導入し、2030年までをめどにDOE 4%以上を目指す計画です。また自社株買いも機動的に実施することが明記されました。

【アサヒグループホールディングスの株主還元方針】

・従来(2022年策定版):配当性向で40%

・新方針(~2030年まで):DOEで4.0%以上、機動的な自社株買いの実施

出所:アサヒグループホールディングス 主要指標のガイドラインおよび財務方針の更新

アサヒグループホールディングスの配当方針は、従来は1年間の利益がベースとなる配当性向が基準でした。配当性向が固定でも、前期比で減益だと配当の減少(減配)が懸念されます。

一方、DOEは株主資本がベースです。前期比で利益が減っても、赤字でない限り基本的に株主資本は増加します。このことから、配当性向よりDOEを基準とした方が累進的な増配となりやすいと考えられます。株主還元は強化されたといえるでしょう。