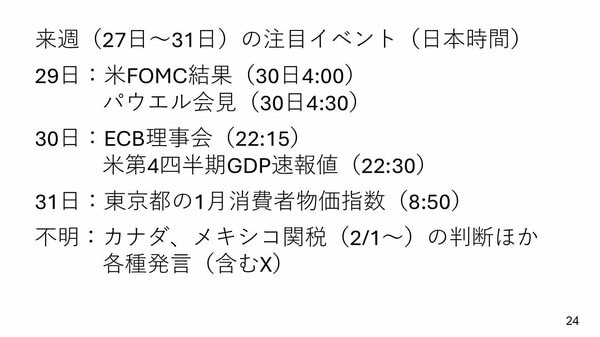

来週のポイント

最後に来週のイベントについていくつかピックアップし、ご説明したいと思います。29日、日本時間の30日明け方4時そして4時30分に、FOMC、それからパウエル議長の会見があります。

現状としてはインフレ再燃の警戒も残っているほか、トランプ大統領の政策も見通しにくいため、「利下げ様子見」がコンセンサスとなっており、市場でも「据え置き」を99%以上織り込んで動いています。

私自身もあまり新しい情報は出てこず、無風の通過になるのではないかと予想しています。

続く30日にはECB理事会があります。こちらでは0.25%利下げをすると考えられており、市場も相当織り込み済みで動いています。利下げによって改めてユーロが動く、という動きにはなりにくいでしょう。

30日にはほかにも米国の第4・四半期GDPの速報値が発表されます。FOMCよりも市場を動かす可能性があると私は見ています。速報値が意外と強ければ、為替で言えば、シンプルにドル高になるでしょう。

ただ、アメリカの労働市場はやや需給が緩和している状況にあります。つまり、景気は言われているほど強くはない可能性もある。GDP速報値が上昇、下落どちらに出るかは読みにくい面があります。

31日には東京都の1月消費者物価指数が発表されます。日本のインフレはかなりしつこさを増しています。ですから、東京都のインフレも加速してくると予測しています。

とはいえ、よほどの数字でなければ、あまりマーケットを動かすことにはならないでしょう。

やはり注目はトランプ氏の言動です。特にカナダ・メキシコの関税をどうするのか。トランプ氏は両国に対し2月1日から25%関税をかけることを検討しているとすでに発言しています。31日は金曜日です。つまりはそれまでには関税をどうするかについての発言が出てくるでしょう。

そのタイミングで他国の関税をどうするかについても発言があるかもしれません。特にXを含めてトランプ氏の発言には要注意です。

最後にここまでのポイントをまとめたいと思います。

今週はトランプ大統領就任演説で過激な発言がでなかったという安心感もあってか、株価は世界的に上昇しました。S&P500とDAX(ドイツ株価指数)は史上最高値更新、日経平均は4万円台回復という状況です。

このイベントを無難に通過したというポジティブサプライズによる多少のリスク選好と株高という流れはしばらく続くでしょう。ただ、いつまでもお祭りのような株高が続くことにはならないと思います。底堅さは維持しつつ、若干様子見。という形になるのではないでしょうか。

為替については、日銀の利上げは9割以上織り込み済みでした。なおかつ、実質金利が大幅なマイナスであるという状況が解消されるめどもたっていません。この為、利上げによる円高は限られ、来週は157円台まで戻る可能性は十分にあると思います。

また、次回詳しくお話ししますが、2月7日にアメリカの1月分雇用統計が発表され2024年の数字がアップデートされます。現状では下方修正されるのではないかと心配されており、それをにらみながらの様子見になるのではないかと見ています。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。