9割織り込み済み、利上げどうなる?

来週に向けてのポイントの一つは日銀の利上げです。マーケットは利上げを9割織り込んでいます。ここまで織り込みが進むと利上げ見送りは非常に難しい判断になってしまう。

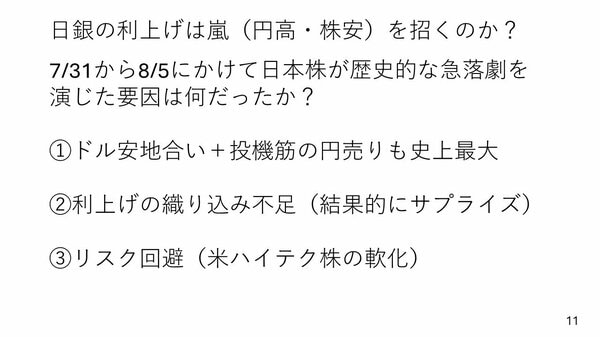

問題は、昨年の7月利上げによって7月31日から8月5日にかけて日本株が大きく値下がりし、為替も円高になる。嵐のような状況になったことです。

来週もし値上げになったとすると、円高・株安という嵐になるのか。これを一つのテーマポイントとしてお話ししたいと思います。

昨年利上げの後に株安が起こった大きな原因となったのが円高です。まずは円高の要因は何だったのかを考えたいと思います。

そもそも昨年の夏場は、かなりドル安地合いでした。さらに投機筋の円売りも相当に拡大した結果円高が進みました。

ここで過去1年のドル指数の動きを振り返っておきます。

昨年の夏場は米国景気に陰りがみられ、ドル安が進んでいる。そのなかでの利上げでした。そのため、ドル安円高に弾みがつきやすかった。

また昨年の夏場は投機筋の円売りが過去最大規模にまで膨らんでいました。つまり、円を売っている人ばかりだったので、何かのきっかけで円を買い戻す人が相当殺到した。これらが円高に影響したと考えられます。

投機筋との為替の関係は少々わかりにくいかと思いますので、表組で解説したいと思います。

たとえば、円安だという相場観を持つと投機筋の人は先回りして、先物で円売りを拡大する。このプロセスで円安が進みます。

一方で「円安が一服するぞ」となり、円安から円高に反転する見方に転じると、それまでの円売りを縮小する。ここで円の買戻し、つまり円高圧力が加わります。

昨年の夏に起こったのは、表組で言うと赤字でまとめられている部分です。それまで相当に膨らみ切っていた円売りのポジションを解消するために円の買戻しが円高を加速させたのです。

さて、これを踏まえて2024年の夏場に話を戻しましょう。日銀はどうせ大した利上げはできないから円安だ。そのような見方から投機筋の円の売り越しが起こり、史上最大まで拡大していきました。

ですが、7月31日のサプライズ利上げによって、円の売り越しを解消するための円の買戻しが起こった。これが円高圧力となったと考えられます。その結果、昨年株安の嵐が起こった。