リスク回避の動きは少し警戒

さて今はどうでしょうか。

米国経済は好調という見方が主流です。ドルが大きく値崩れするような状況ではありません。

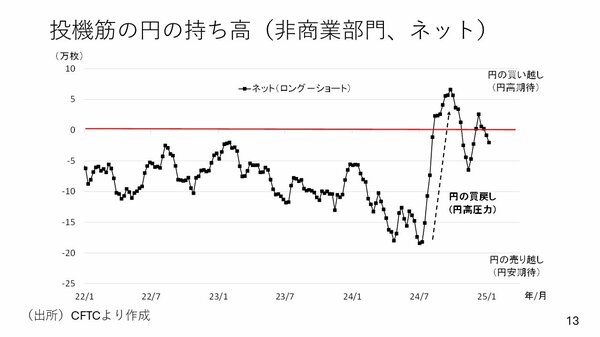

投機筋の動きも見てみましょう。

今は若干円の売り越しに傾いていますが、ポジションはほぼ中立に近い形です。昨年の夏に起こったような大規模な円の買戻し・円買は起こりにくいと言えます。

つまり、嵐が吹き荒れた昨年の夏場とは状況が違っているということですね。

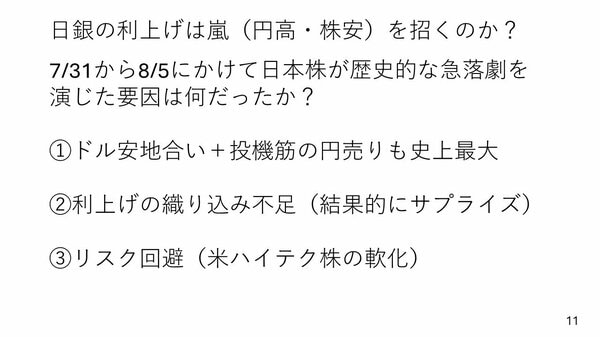

利上げについても考えてみましょう。昨年7月31日の利上げに関しては6割が織り込み済みという状況でした。

そこそこ利上げが意識されていたが、残りの4割は利上げがないと見ていた。織り込み不足があったことでサプライズ利上げとなり円の買戻し、株の売却を加速させました。

対して、今は先ほどからお話ししているように、利上げは9割まで織り込み済みです。この点においても昨年の夏場とは状況が異なります。

利上げに関わる部分で言うと、昨年の夏場利上げによって株価が下がったことにはもう一つ要因がありました。マーケットが7月に入ってからリスク回避に傾きつつある微妙な局面にあったということです。

こちらはNVIDIAの株価(青)とVIX指数(赤)の昨年1年の動きをまとめたものです。NVIDIAは相当高い期待値を上回る決算を出し続けていました。そういった動きに陰りが見え始め、7月10日NVIDIAの株価は「ダブルトップ」を付けて下がり始めました。

ダブルトップとは、一度株価が上昇して跳ね返される。跳ね返されたところもう一度反発したが再度跳ね返されて下落に転じるという動きで、下げに転じる典型的な前触れの値動きと考えられています。

NVIDIAが7月10日にダブルトップを形成して以降、米国ではハイテク銘柄を中心に株はやや軟調に推移しました。対してVIX指数、いわゆる恐怖指数は7月に入ってから少しずつ上がり始めています。

このように市場が少しリスク回避に傾きつつある中で日銀のサプライズ利上げが発表されたのです。

では今のVIX指数はどうか。20を超えると要警戒と言われる中、今は少し戻ってきています。とはいえ、それほど低いわけではありません。

つまりは、マーケットが少しリスク回避的な状況に揺れてしまう可能性もある局面と言えます。ですから「なぜあえてこのようなタイミングで日銀は1月利上げをするのか」というクエスチョンマークがますます大きくなるような状況です。

おそらくは、為替の円安を警戒した面が多分にあるのだと思います。そしてこの点は昨年夏場嵐が吹き荒れた時期に少し共通する部分があります。9割は利上げ織り込み済みとはいえ、マーケットが多少リスク回避に動く可能性は警戒した方がよいのではないかと感じています。