日銀植田総裁発言を読み解く

ここからは24日にあった日銀の政策金利決定会合で行われた利上げについて、いくつかポイントを解説したいと思います。

まず、過去50年間の日銀の政策金利をまとめてみました。昔は日本にも相当金利の高い時期がありましたが、その後低金利が続きました。現状は0. 5%まで利上げが進み17年ぶりの水準になっています。

次に植田総裁の会見での発言をいくつか振り返りましょう。重要な発言は3つありました。

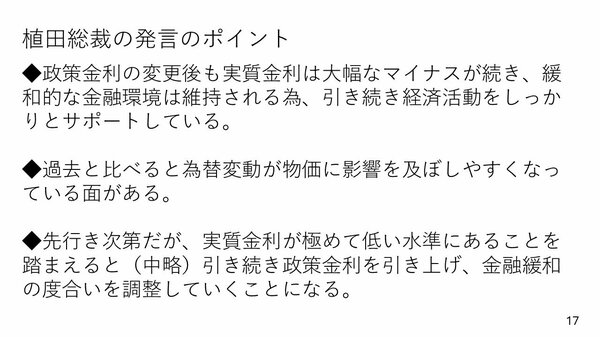

1つ目は「政策金利の変更後も実質金利は大幅なマイナスが続き、緩和的な金融環境は維持されるため、引き続き経済活動をしっかりとサポートしている」という発言です。

2つ目は「過去と比べると為替変動率が物価に影響を及ぼしやすくなっている面がある」という内容です。

つまり、急に1月利上げに傾いたのは円安抑制が大きく影響していたのではないかと考えられます。

12月の日銀会合で植田総裁は「米国の政策、賃上げの行方の見極めまでもうワンノッチほしい」と利上げに慎重な発言をしました。

そこでマーケットでは1月利上げ観測が後退し、3月利上げとの見方が強まりました。ですが、円安は今年に入り159円手前まで進みました。これ以上利上げを先送りして、円安を許してしまうと輸入インフレにますます火がついてしまう。1月利上げはこういったことを警戒したものだったのでしょう。

3つ目の植田総裁の注目発言は「先行き次第だが実質金利が金和得て低い水準にあることを踏まえ(中略)引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」というものです。

このあたりは難しい話ですので、少し解説をしたいと思います。

まず実質金利は何かについてのおさらいです。端的に言えば、表面的に見えている名目金利からインフレ率を引いたものの残りです。

日本の名目政策金利は今0.5 %、そして、24日に発表された生鮮食品を除いた消費者物価指数は3%です。引き算をするとマイナス2.5%、これが実質金利ということになります。

実質金利がマイナスにあるということは、先の植田総裁発言の通り相当に強い金融緩和の状態であることを意味します。

市場や経済全体にとっては名目金利よりも実質金利の方が大事で、マイナスにあるということは経済の下支えとなり、株価にも追い風です。ただ円にとっては強い円安の圧力になっています。

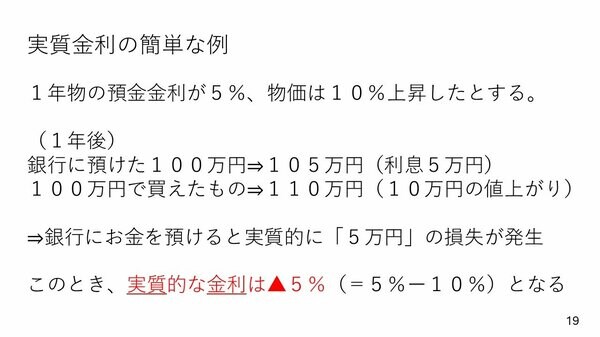

実質金利に関して、もう少し詳しく説明したいと思います。簡単な例を紹介します。

たとえば、1年の預金金利が5%(名目金利)、インフレ率が10%の世界があったとしましょう。手元にある100万円を銀行に預けると、利息が5万円つきますから、1年で105万円になります。

ところが、インフレ率は10%ですから、100万円で購入できたものは1年後には110万円でないと購入できなくなります。

100万円のおカネは5万円しか値上がりしていないのに対して、モノは110万円に値上がりしている。これでは実質的には5万円の損が発生したのと同じです。つまり、実質金利がマイナス5%になったので5万円損したということになります。

実質金利がわかりにくければこの例を思い出してもらえれば幸いです。

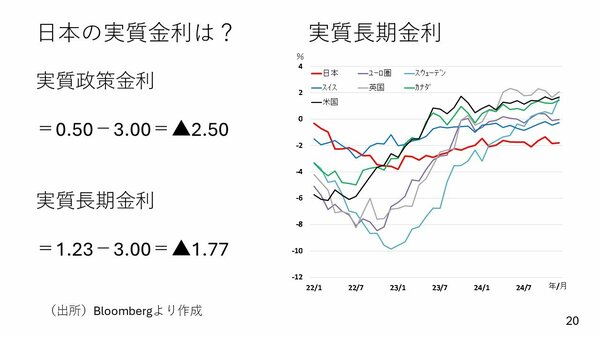

さて、日本の今の実質金利を見ていきましょう。

政策金利は0.5%、インフレ率は約3%ですから、実質金利はマイナス2.5%ということになります。長期金利も実質金利に置き換えてみますと、1.23%から3%を引くのでマイナス1.77%です。

日本の実質長期金利は水準的にもマイナスで諸外国と比べても非常に低い。これがまさに円安の一番の要因であり、円の弱点です。

この状況が解消されない限りは、そう簡単には円高には戻っていかないという状況です。