さらに、住宅ローン返済の負担感や資産形成との両立状況について確認をしたところ【図表4、5】の結果でした。

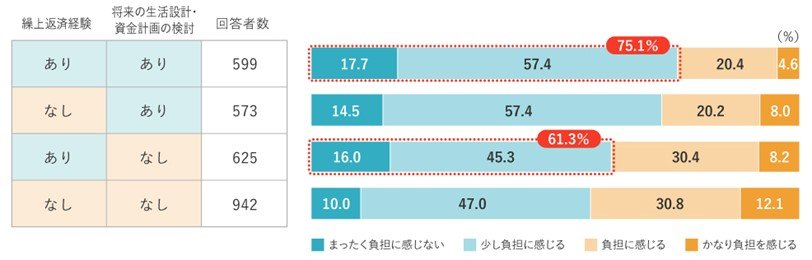

【図表4】住宅ローン返済の負担感(「繰上返済経験の有無」×「将来の生活設計・資金計画の有無」別)

*回答者:住宅ローン利用経験者

【図表5】住宅ローンの返済と資産形成の両立について(「繰上返済経験の有無」×「将来の生活設計・資金計画の有無」別)

*回答者:住宅ローン利用経験者 *住宅ローンと資産形成の両立について「この中にはひとつもない」は除く

ファイナンシャル・ウェルビーイング度の分布と同様、「繰上返済経験あり×将来の生活設計・資金計画なし」では、住宅ローン返済を負担に感じる方が多く、資産形成と両立のできている人は少ないことが分かりました。

繰上返済を行うことで、返済の負担感や将来支払う利息額の減少が期待できます。一方で、手元資金は減ってしまうので、繰上返済後に、例えば子どもへ結婚費用を援助したい、などまとまった資金が必要となるイベントを想定している場合には慎重な検討が必要です。

またそうでなくとも、趣味への支出、けがや病気といった万が一への備えや自宅の維持管理・修繕費といった費用など、支出として見込まれるものが想定されるはずです。繰上返済に回したお金は、当然ながら取り戻すことはできませんので、「ライフプラン・マネープランの確認」と「繰上返済をすべきか否かの判断」の二刀流で考える姿勢が大切です。