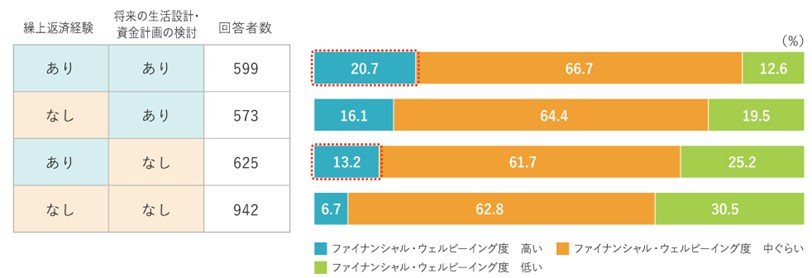

では、繰上返済を行ってなるべく早めに返済してしまうことがファイナンシャル・ウェルビーイングの観点からは取るべき選択肢なのでしょうか。先ほどの【図表1】に、「将来の生活設計・資金計画についての検討の有無」を組み合わせて確認したところ、【図表2】の結果となりました。

【図表2】ファイナンシャル・ウェルビーイング度の分布(「繰上返済経験の有無」×「将来の生活設計・資金計画の有無」別)

*回答者:住宅ローン利用経験者

将来の生活設計・資金計画の検討有無、いわゆるライフプラン・マネープランの検討状況を勘案すると、ファイナンシャル・ウェルビーイング度が高い人の割合は、「繰上返済経験あり×将来の生活設計・資金計画なし」では13.2%となっており、 「繰上返済経験あり×将来の生活設計・資金計画あり(20.7%)」だけでなく 「繰上返済経験なし×将来の生活設計・資金計画あり(16.1%)」 よりも劣後する結果でした。

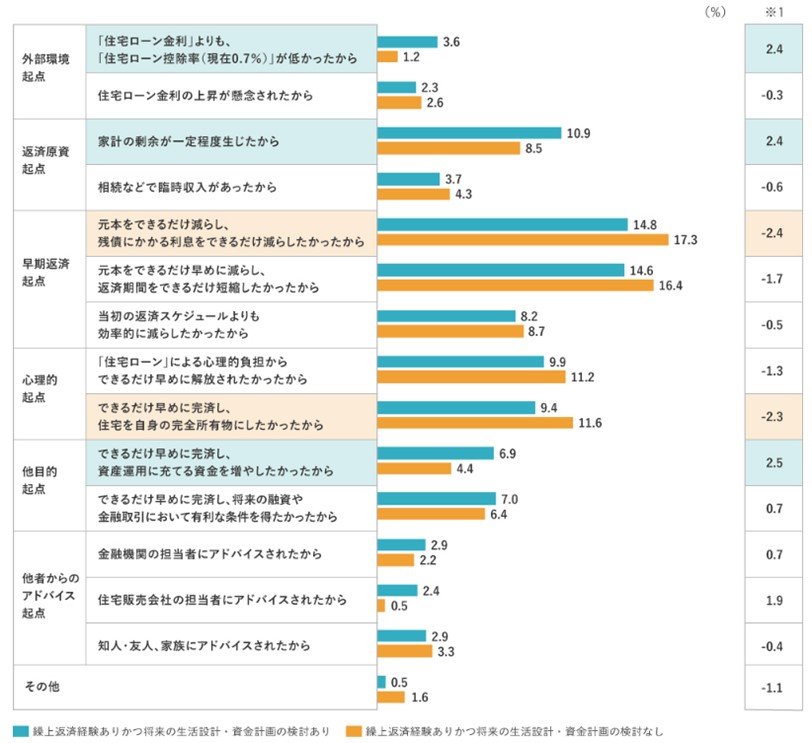

実際に、「繰上返済経験あり×将来の生活設計・資金計画あり」の人と「繰上返済経験あり×将来の生活設計・資金計画なし」の人の繰上返済理由を確認したところ、差がありました【図表3】。

【図表3】住宅ローンの繰上返済をした理由(複数回答可)

*回答者:住宅ローン繰上返済経験者 *それぞれの回答総数に対する各選択肢回答数の割合にて算出

*回答者数:<繰上返済経験ありかつ将来の生活設計・資金計画の検討あり>599、<繰上返済経験ありかつ将来の生活設計・資金計画の検討なし>625

※1[(繰上返済経験あり)かつ(将来の生活設計・資金計画の検討あり)]-[(繰上返済経験あり)かつ(将来の生活設計・資金計画の検討なし)]の値を掲載