今期利益の進捗は上期4割、石炭で苦戦 下期は自動車とエネルギーが鍵

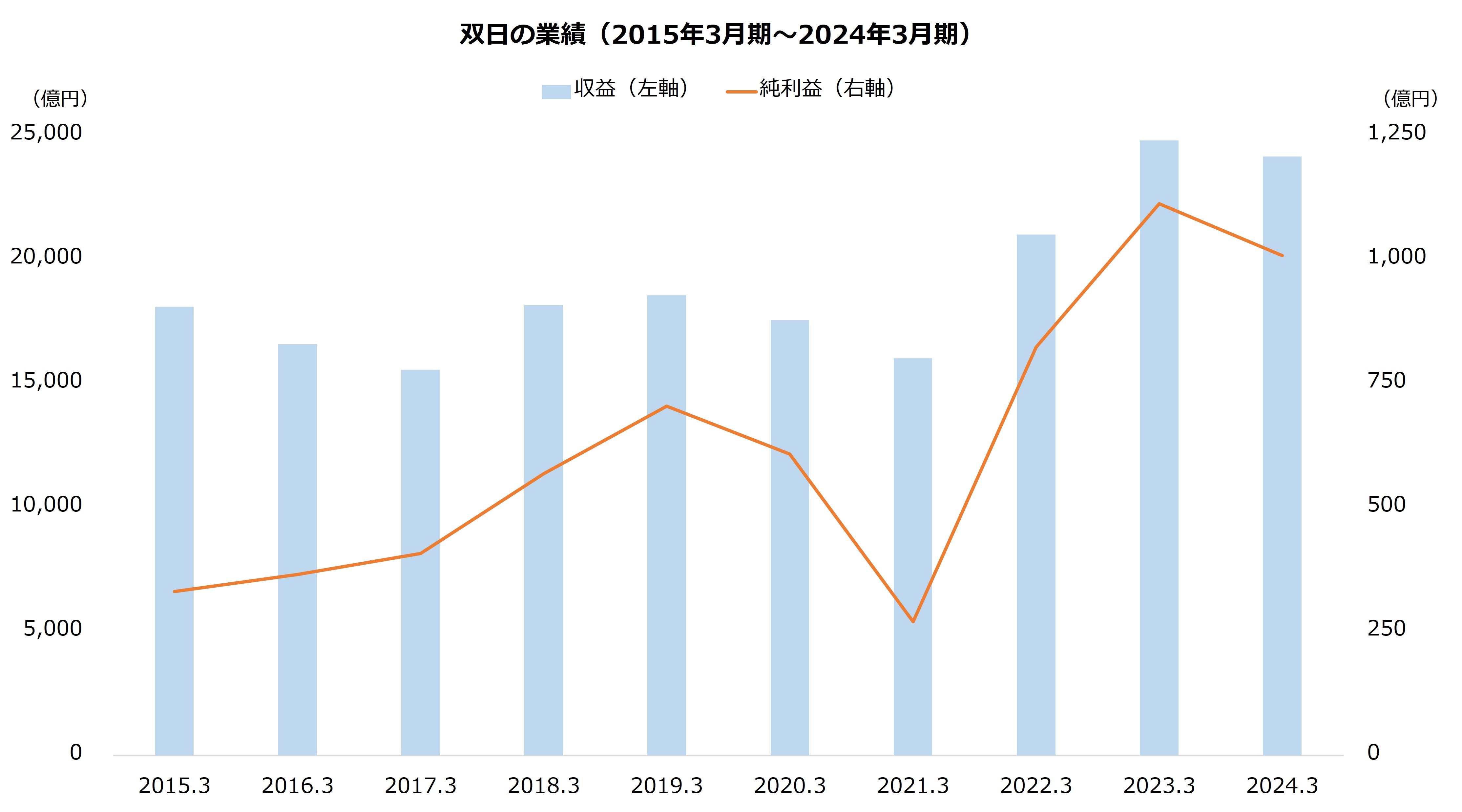

次に業績の推移を解説します。

業績はおおむね拡大傾向です。コロナ禍の影響が強かった2021年3月期に大きい減益を経験しましたが、以降は回復が続いています。純利益は2023年3月期まで2期連続で過去最高を更新しました。

なお、直近の2024年3月期は減収減益でした。減益は主力の金属・資源・リサイクルで大きくなりました。石炭事業で市況や為替などの外部要因が悪化したほか、数量やコストといった内部要因の悪化も影響しました。

今期(2025年3月期)は純利益のみ業績予想を開示しています。通期で1100億円を目指す計画で、達成なら過去最高(2023年3月期、1112億円)に匹敵する水準となります。

【双日の業績予想(2025年3月期)】

・収益:非開示

・純利益:1100億円(+9.2%)

※()は前期比

※同第2四半期時点における同社の予想

出所:双日 決算短信

しかし進捗は芳しくありません。今期は中間まで決算を開示しており、純利益の実績は443億円となりました。前年同四半期比で7%の減益、通期予想に対する進捗率は4割にとどまります。

進捗は振るいませんが、全体の通期予想は据え置かれました。期首に開催された決算説明会では、もともと今期の利益計画は上期で4割、下期で6割と案内していました。消化は想定どおりともいえそうです。

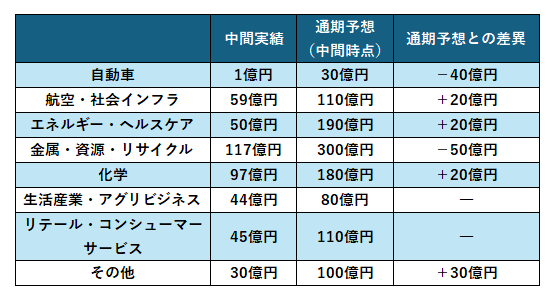

ただし、セグメントベースでは通期予想を修正しています。

上方修正したセグメントは航空・社会インフラとエネルギー・ヘルスケア、化学、その他です。引き上げの要因は、航空・社会インフラと化学は上期が好調だったこと、エネルギー・ヘルスケアは開発事業の収益の早期獲得や省エネ事業の上振れなどが見込まれること、その他は持分法適用会社(さくらインターネット)における上期の持分変動益などです。

一方、自動車と金属・資源・リサイクルは下方修正されました。自動車はオーストラリアでの不振を織り込んだこと、金属・資源・リサイクルは石炭事業の市況や生産コストの悪化を見込むことなどが引き下げの主因です。

【セグメント純利益の概要(2025年3月期)】

金属・資源・リサイクルは苦戦が続いているようです。また自動車やエネルギー・ヘルスケアなど、実績と通期予想のかい離が大きいセグメントもあります。

双日は下期で巻き返すことができるのでしょうか。第3四半期の決算は2025年2月に公表の予定です。

【関連記事】ホンダ【7267】の株価はなぜ上がらない? 配当利回り4.9%に 株価急落はチャンス? 苦戦の中国の打開策と