金融環境:財政悪化が進むリスク 日銀正常化の不確実要因に

米国の景気悪化懸念が後退する中、日銀が早期に追加利上げに動くとの見方が広がっています。足元の円安進行も利上げ観測の高まりに寄与しています。他方、財政悪化リスクが日銀の政策正常化の不確実要因として浮上しています。

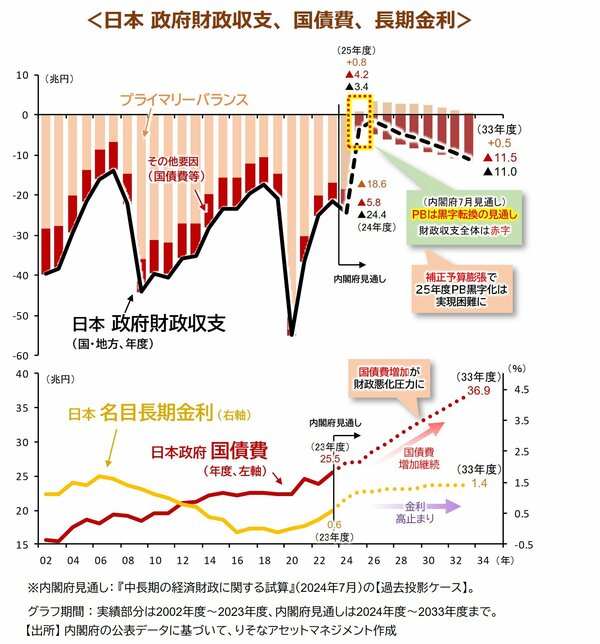

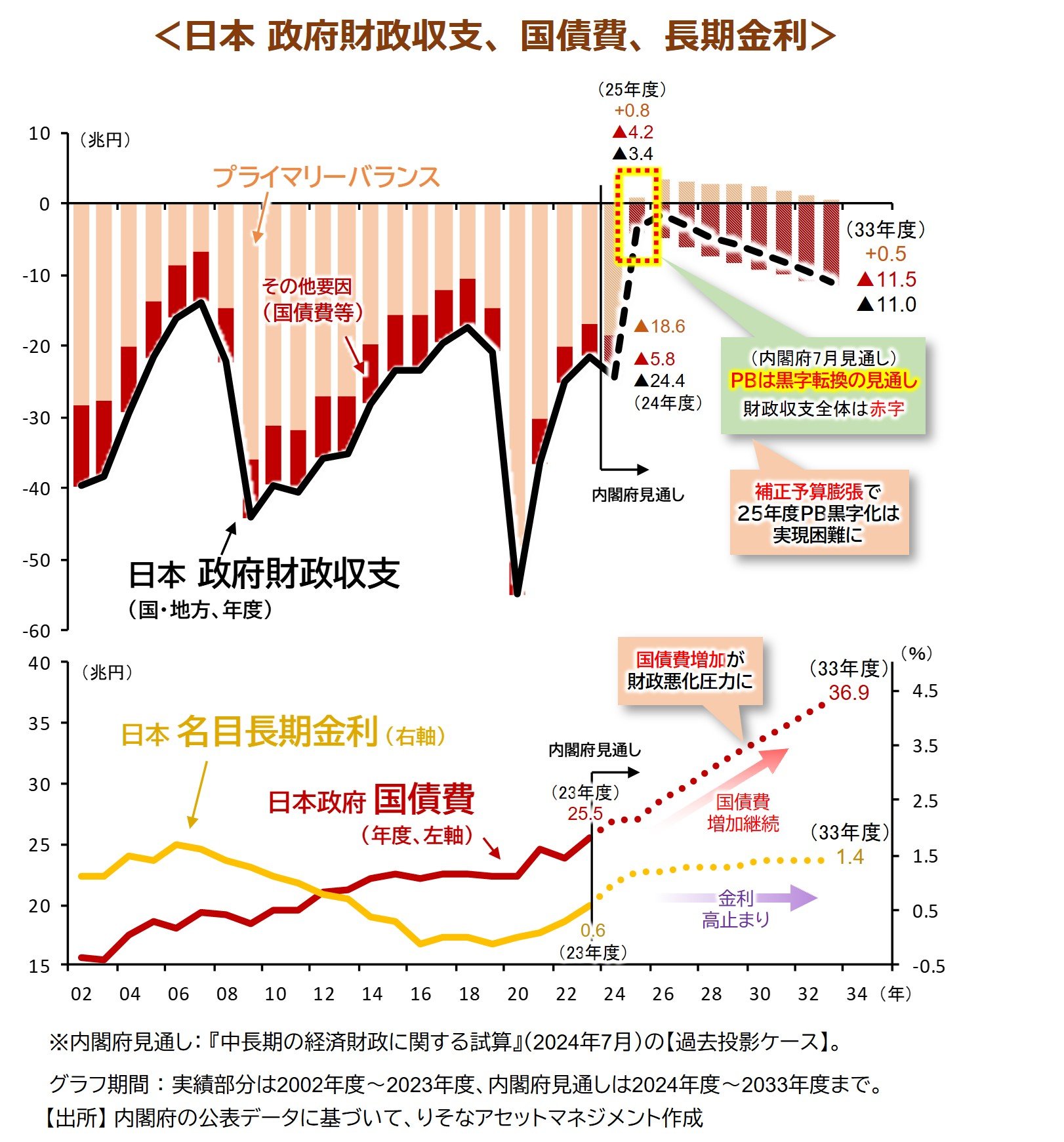

年央の政府試算では、2025年度のプライマリーバランス(PB*)は+0.8兆円と、わずかながらも黒字転換との見通しでした。しかし、政府は昨年度の13兆円規模を超える補正予算を検討しています。昨年度補正予算は8.8兆円の国債増発(財源の7割程度)を伴い、資金調達は次年度にずれ込みました。今年度補正予算も同様に次年度の財政悪化要因になるとみられ、2025年度のPB黒字化達成は難しくなる見通しです。

日銀の利上げで金利が上昇する中、この先は国債費増加による財政悪化が予想されます(下図下段)。加えて、現与党が10月の総選挙で議席過半数割れとなったことから、財政拡張を求める協力政党の意向が政策に反映されやすくなり、今後は財政悪化ペースが加速する可能性があります。

財政悪化は国債需給を悪化させ、長期金利の上昇圧力となります。日銀は金融環境にストレスがかからない程度の利上げは可能との見方を示していますが、長期金利の上昇が利上げ効果を上回り金融環境が引き締まる場合、利上げの最終到達点が切り下がる可能性があります。また、日銀の国債保有の削減も、国債需給悪化の場合は継続が困難になると見られます。今後、日銀の政策正常化を進めるためには、財政健全化への取り組みが平行して行われる必要があると考えられます。

(*プライマリーバランス(PB)=社会保障や公共事業をはじめ様々な行政サービスを提供するための経費(政策的経費)を、税収等で賄えているか どうかを示す指標)

■関連リンク https://www.resona-am.co.jp/oshirase/2024/pdf/241121_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

{kind=link}