主要マーケットの見通し:新興国市場

中国の政策パッケージが内需回復につながるか注目

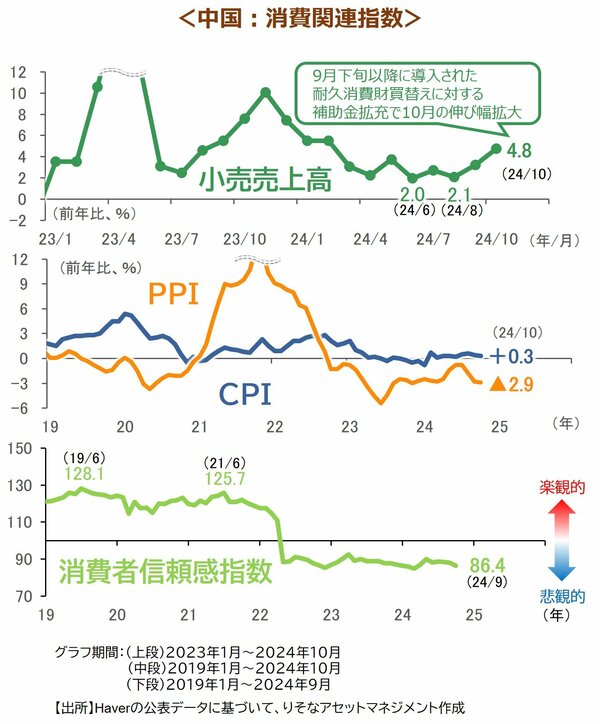

9月24日に中国人民銀行*の潘総裁を含む当局関係者らの共同会見で、預金準備率や短期政策金利の引き下げに加えて、住宅ローン金利の引き下げや住宅購入規制の緩和方針、株価下落への対策などが同時に公表されました。上海総合指数は直後に約20%急上昇するなど、市場の期待が高まる場面が見られました。また、11月上旬に開催された全人代常務委員会では、地方政府の隠れ債務(LGFV)への対処を目的とした10兆元規模での政策の導入を決定したほか、藍財政相は2025年に強力な財政政策を導入する方針を示すなど、中国当局による景気刺激策の発表が相次いでいます。

中国当局が矢継ぎ早に経済政策を打ち出している背景には、2024年の成長目標の「5%前後」に対して、年初来1-9月期の実質GDP成長率が前年比+4.8%と目標をやや下回り推移していることが主な要因として考えられます。

足元の景気指標は、小売売上高が年初来前年比で+3.5%と、5%の経済成長目標を下回る水準で推移しているほか、10月CPI(消費者物価指数)は前年比+0.3%、同PPI(生産者物価指数)は同▲2.9%と引き続きデフレへの警戒が残ります。トランプ氏再選により米国の対中関税再強化が予想される一方、欧州などでもEVや鉄鋼など中国からの輸入品に対する規制強化が広がっており、外需主導の回復を期待することは難しい状況です。中国経済が持ち直す為には打ち出された政策が内需回復へ繋がるかが焦点となります。

(*中国人民銀行:中国の中央銀行に当たる)

■関連リンク https://www.resona-am.co.jp/oshirase/2024/pdf/241121_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

{kind=link}

{kind=link}