2025年投資環境の見通し:マクロ環境・金融環境

マクロ環境:消費減速ペースに落ち着き 底堅い所得環境が下支え

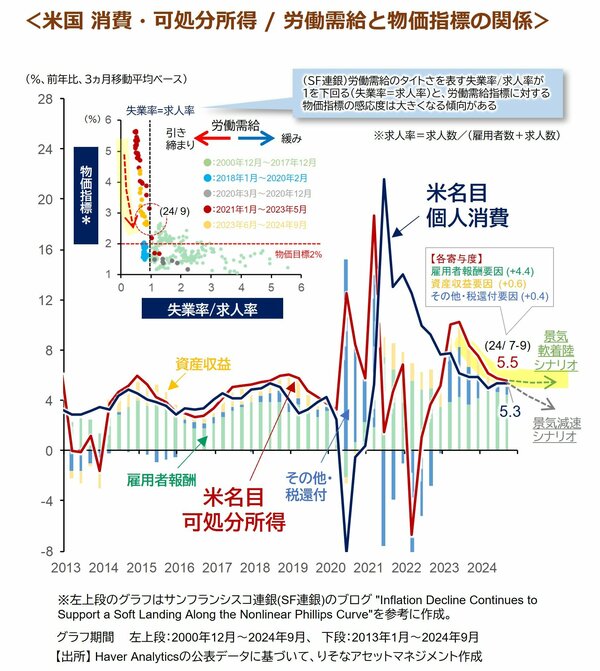

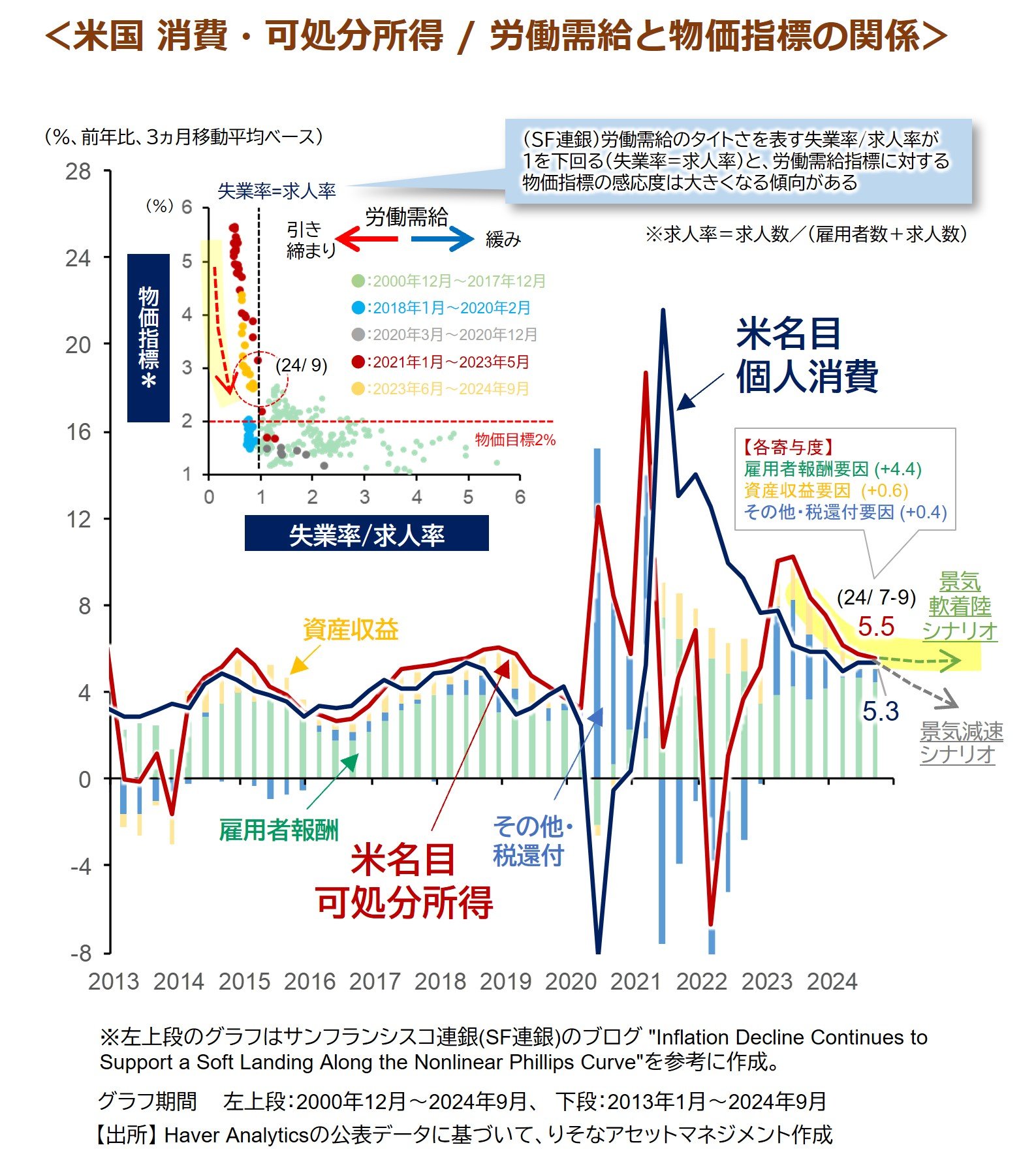

米国のGDPの約7割を占める個人消費の底堅さは夏場以降も維持され、景気減速懸念は一旦後退しつつあります。背景には、底堅い労働市場が良好な所得環境を維持し、可処分所得の減速ペースが落ち着き始めていることが挙げられます。

労働市場は軟化傾向にあるものの、失業率は4.1%(2024年10月時点)と完全雇用状態を下回り、7-9月期平均の可処分所得(前年比)に対する雇用者報酬の寄与度は+4.4%と底堅く推移しています。現在の可処分所得の減速ペースから逆算すると、2024年後半も少なくとも潜在成長率並みの成長が維持されるものとみられます。

今後の焦点は、これまでインフレ鈍化をもたらしてきた労働市場の軟化が完全雇用の均衡点近辺で落ち着くかです。サンフランシスコ連銀では、物価と労働需給のタイトさを示す指標(失業率/求人率)の関係性を分析しています(下図、左上)。それによると、労働需給のひっ迫が解消していく(失業率/求人率が1まで上昇していく)過程で物価が大きく減速するというものです。分子の失業率上昇、あるいは分母の求人率低下で、需給指標が右側に移動したとき、物価が大きく減速することが示されます。今後、求人率の低下が緩やかなペースにとどまれば、FRBは失業率の大幅上昇を回避しつつ、2%の物価目標達成が可能となります。ただ、トランプ次期政権の政策要因などで失業率低下/求人率上昇に転じる場合、インフレが再加速する可能性にも注意が必要と考えます。

{kind=link}