前回の記事はこちら

最も重要なトピックは日本銀行の金融政策の変更です。しかし、これは単純に政策が変わり、今後の方向性が決まったというストーリーではありません。我々は様々なケースを考慮しなければならない局面に直面しています。

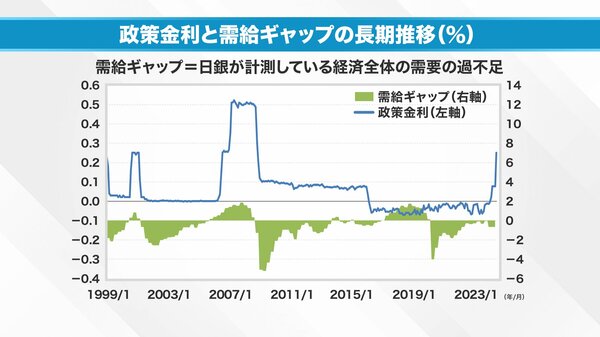

まず、長期的な視点で日本銀行の政策金利の推移を1999年から追跡しました。

直近の7月はまだ月中央値が発表されていませんが、最終的に0.25%まで上昇したと仮定しています。

この推移を見ると、1999年にゼロ金利政策が導入され、2000年8月に一旦解除されて0.25%まで引き上げられました。この時、植田氏は審議委員として、中原氏とともにこの決定に反対した2人のうちの1人でした。

しかし、その後ITバブルの崩壊があり、再び0%に戻りました。その後、新興国株式市場の好況期が始まり、いわゆるBRICs諸国の躍進がありました。この頃から日本銀行もようやく利上げを開始し、無担保コールレートは0.5%まで上昇しました。

しかし、2008年にリーマンショックが発生し、金利は再び0.1%まで引き下げられました。その後、2016年からは黒田日銀総裁の下でマイナス金利政策が導入されました。

マイナス金利政策は続き、2023年3月にようやく終了して0.1%まで引き上げられました。そして今回、0.25%まで引き上げられ、2000年代初頭の水準に戻ったということになります。

今回の政策変更発表と同時に、日本銀行はウェブサイトで2つの資料を公開しました。それらには、今後のGDPやCPIの見通しが含まれていました。その中で再三強調されていたのは、実質金利で見るとまだ日本の政策金利は低く、金融緩和は継続しているという点です。0.1%の上限が0.25%まで引き上げられても、実質で見れば特に景気に問題はないという説明がありました。

この「実質で見ると」という観点を具体的に説明しましょう。実質金利は無担保コールレートからコアCPIを引いたものです。例えば、2000年から2001年頃は、実質政策金利がプラスでした。2007年頃もわずかにプラスでした。その後、インフレ率が上昇したため、実質金利はマイナスになっていきました。

2022年からインフレ率が急上昇し、一時は実質金利がマイナス4%になりました。今回0.25%まで引き上げられても、実質ではおそらくマイナス2%から2.5%程度になるという説明がありました。

この説明は、景気への影響は限定的であるとしつつも、円安の要因を示唆するものでもあります。実質政策金利がマイナスの日本と、プラス3%程度の米国を比較すると、実質で5%もの金利差があることになります。これが円安の要因であり、国民の生活に大きな影響を与えたという裏のメッセージが強く感じられました。

しかし、定期的に金融政策決定会合を注視している者からすると、ある重要な概念が今回言及されなかったことに気づきます。それは「需給ギャップ」です。

これまで植田総裁は、日本経済にはまだ需給ギャップがあるため、慎重に金融正常化を進める必要があると主張してきました。需給ギャップとは、経済全体の供給力に対して需要が不足している状態を指します。

日本銀行のウェブサイトで公開されている需給ギャップのデータを見ると、2000年から2001年の利上げ局面では、わずかにプラスでした。2007年から2008年の利上げ局面でも、需給ギャップは明確にプラスでした。しかし、今回の利上げ時点では、最新のデータ(2023年1-3月期)でもまだマイナスとなっています。

興味深いことに、今回の発表では需給ギャップについての言及がありませんでした。記者会見でも、この点について質問する者はいませんでした。

植田総裁の今回の決定は、現状ではなく将来を見据えた判断であると言えます。金融政策の専門用語で言えば、「フォワードルッキング」な判断です。多くのエコノミストが現時点での利上げに反対しているのに対し、日本銀行は将来の賃金上昇や消費増加、需給ギャップのプラス転換を予見して今回の利上げを決定したと説明しています。

しかし、このような曖昧な将来予測に基づく判断を誰が信用するでしょうか。この不確実性が円安や株安の一因となっています。特に株式市場は、日本銀行のフォワードルッキングな見通しを信用していない状況です。