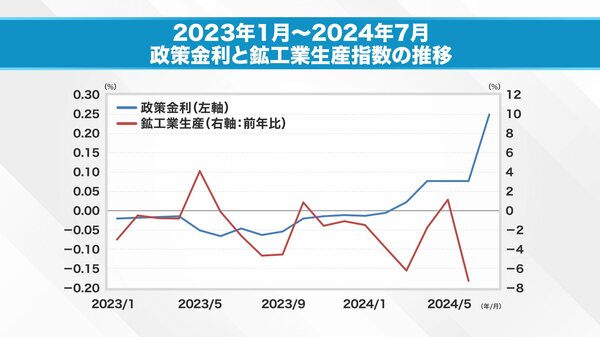

さらに、悪いことは重なるもので、7月31日に発表された6月の鉱工業生産指数が予想外に悪化しました。前年同月比で見ると、無担保コールレートが0.25%まで上昇する一方で、鉱工業生産指数は大幅に落ち込み、前月比でマイナス3.5%程度、前年比でマイナス7%まで低下しました。

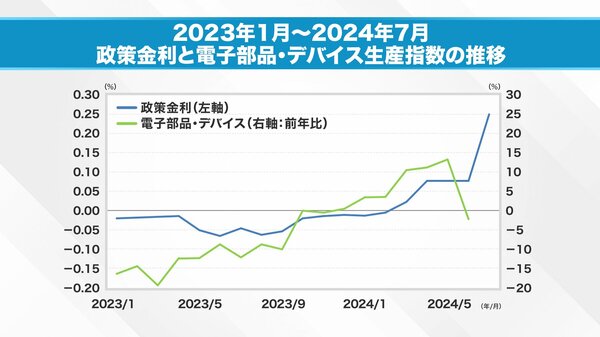

エコノミストたちは、自動車の認証不正問題など、様々なミクロ的要因でこの落ち込みを説明しています。しかし、特に懸念されるのは電子部品・デバイスの極端な落ち込みです。この点については、まだ誰も十分な説明ができていません。

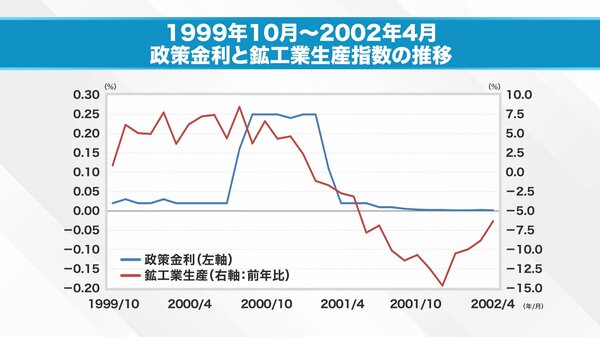

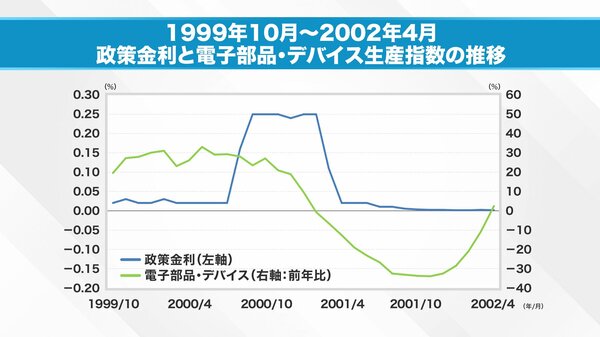

ここからは私見になりますが、この状況は23年前の出来事を想起させます。

2000年8月に利上げが行われた後、鉱工業生産指数が徐々に低下し始め、最終的にはITバブルの崩壊につながりました。当時も電子部品・デバイスの生産が徐々に落ち込んでいきました。

ベテランのファンドマネージャーたちも、おそらく同じことを考えているでしょう。20年以上前にこの市場を経験した人々は、当時の失敗を鮮明に覚えています。私自身も当時ファンドマネージャーとして大きな失敗をしました。

当時、私たちはこの利上げが正当化されると考え、わずか半年でギブアップするとは想像もしていませんでした。世界経済がそれほど脆弱だとは思わなかったのです。

現在の状況は、単に日本銀行が利上げを決定したから株価が下落しているわけではありません。利上げ決定後に起きている現象が、当時を彷彿とさせるような何らかのバブル崩壊の兆候を示しているのではないかという点に焦点が移っています。これが最大の問題だと考えられます。

このような状況下では、今後の株式市場の動向にも不安が生じてきます。結論としては、この状況を見極めるには3か月程度かかるでしょう。

ITバブルは設備投資バブルでした。インターネットの未来に対する国民的な共同幻想が膨らみ、ITへの設備投資が急増しました。その後、現実化はしましたが、一時的に膨らみすぎた電子部品・デバイス、特に光ファイバーの需要が急激に落ち込みました。

現在の状況が、かつてのITバブルに相当するとすれば、それは生成AIではなく、電気自動車バブルである可能性が高いと私は考えています。電気自動車産業は第一段階を終え、完全な戦略変更を迫られている状況です。

ただし、これは推測に過ぎません。電子部品・デバイスの落ち込みが具体的にどの部分で電気自動車向けなのかを示すデータは見つかっていません。しかし、リチウムイオン電池の生産が極端に落ち込んでいるのは事実です。

この状況を見極めるには3か月程度かかるとすると、秋頃になります。ちょうどその頃には大統領選挙も控えています。まだまだ目が離せない展開が続きそうです。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。