「住まいを資産としてみる」とは?

自宅に住んでいると、自宅を資産として活用するというイメージはあまり湧かないかもしれません。しかしながら、住まいを金融資産に変換するさまざまな金融商品・サービスを利用することができます。

① 人に貸す

② 売却する

③ 売却したうえで住み続ける(リースバック)

④ 住まいを担保にお金を借りる(リバースモーゲージ)

「①人に貸す」は、人に貸せばその分の賃料が入ってきますので、キャッシュフローを生む資産として考えられます。また、「②売却する」は売却するとお金が入ってきますので、直接的に金融資産に変換できます。

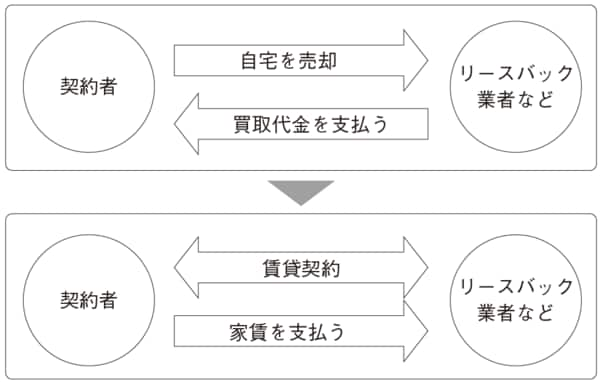

「③売却したうえで住み続ける(リースバック)」は「②売却する」の派生ですが、「住まいを売却したうえでそこに住み続ける」という選択肢になります。この手法は「リースバック」といわれる手法で、一旦、リースバック業者に住まいを売却し、そのうえで売却した住まいを今度は賃貸物件として借り受けることで、「同じ家」に住み続ける方法です(図表1)。

●図表1 リースバックとは

例えば、老後のマネープランを考えたときに、公的年金や自身の金融資産だけでは「充実した生活」には少し足りない、といった場合などに、「同じ家」に住み続けながら、住まいを金融資産に換えることができるということです。また、次の世代への相続を見据えると、不動産を相続するよりも現金に換えておきたい場合も利用できます。

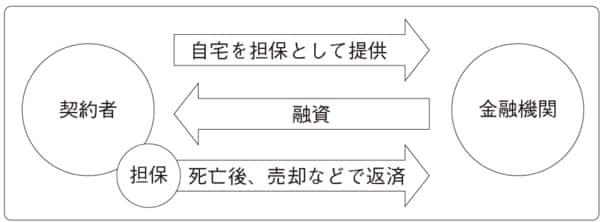

「④住まいを担保にお金を借りる(リバースモーゲージ)」は「③売却したうえで住み続ける(リースバック)」と似ていますが、住まいを売るのではなく担保にして、金融機関などからお金を借りることで、住み続けながら資金を得る方法で、リバースモーゲージといわれるものです(図表2)。

●図表2 リバースモーゲージとは

住まいは、モノに該当する資産ですが、住み続けている限りはその意識も生まれづらいかもしれません。しかしながら、住まいを金融資産に変換するさまざまな金融商品やサービスが開発されており、セカンドライフを充実させる選択肢を増やせる可能性があります。

このように住まいを資産として捉え直すことで不動産(建物、土地)の再活用を促すことになれば、「空き家問題」という社会課題の解決や、SDGs(持続可能な開発目標、Sustainable Development Goals)への貢献という観点でも意義があります。

私たち一人ひとりとしては、「住まい」は金融資産に変換することができる資産でもあるということを知っていれば、そのことで人生の選択肢を拡大できる可能性があり、こういう考え方も頭の片隅に置いておいても損はないでしょう。