KPIの向上が実証する「ファンド・ガバナンス」の正解

一昨年から昨年にかけての仕組み債騒動の中で、金融庁は投資商品の販売体制について「ファンド・ガバナンス」がきちんとなされているか否かという視点を販売会社に投げ掛けた。中でも、地域銀行には相当厳しい問い掛けを行った経緯がある。要するに、顧客に提供する投信など投資商品に関して、経営レベルがきちんとその是非の判断に関与しているかという話であり、現実にはほとんど関与せずに「よきに計らえ」方式だったのではないかという指摘だった。

これに対して、投資商品を販売する立場からは「なかなか顧客本位を営業現場に徹底できない。浸透には時間を要する」といった経営レベルの声も漏れ伝わってくる。しかし、問題は何も営業現場だけではない。だからこその「ファンド・ガバナンス」にほかならないし、「ファンド・ガバナンス」が機能するようなメカニズムが働く本部組織のありようが問題になっている。

この点、丸三証券が構築し長きにわたって運営してきた投信を顧客に勧めるための体制はまさに金融庁が投げ掛けた「ファンド・ガバナンス」の疑問に対する模範解答と言っていいだろう。

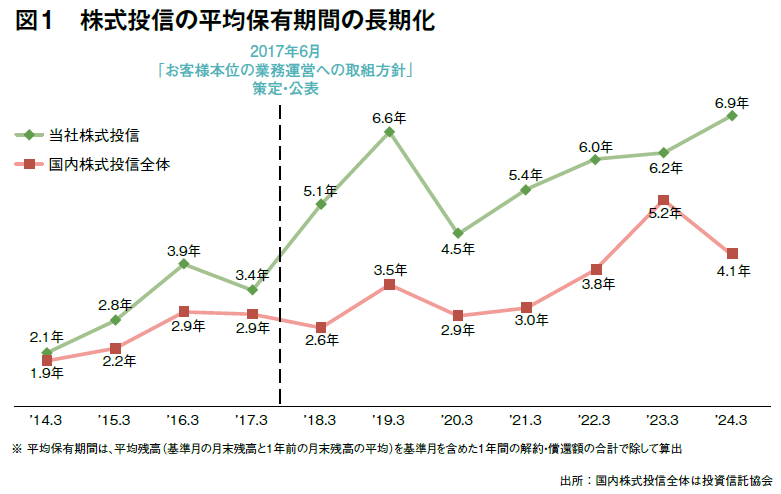

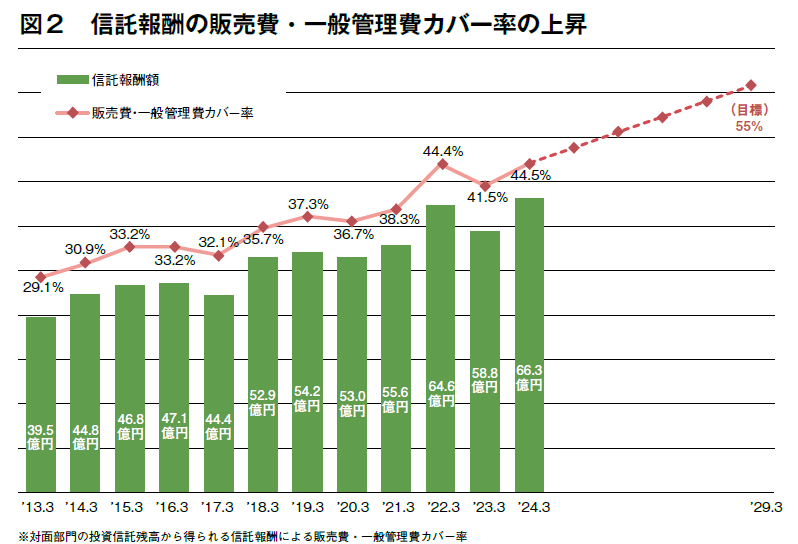

同社が設定しているKPIは、①株式投信の平均保有期間の長期化、②信託報酬の販売費・一般管理費カバー率の上昇、③資格保有者の増加、の3点である。現在①の平均保有期間は約7年(図1)であり、国内株式型投信全体の4年台を大きく上回っている。②の信託報酬(ストック)販売費・一般管理費カバー率は2024年3月末で44.5%に達した(図2)。③の資格保有は同時点でFP資格(AFP、CFP)者が全営業員の80%に広がった。

ちなみに、ストック収入による販売費・一般管理費カバー率については、いまや証券各社が経営指標として採用しているが、分子のストック収入は一律ではない。その中で分子を投信の信託報酬に限定しているのは最も狭義の位置付けだ。

丸三証券の株式投信残高は、2024年3月末には1兆329億円となった。株式市場の上昇トレンドも寄与しているだろうが、地道な戦略の成果としての初の1兆円台乗せであることは間違いない。KPIの各項目の向上はその証左である。

※記事中に記載の数字は、2024年4月末時点の情報です。

※2024年5月20日付で「ジャナス・ヘンダーソン・バランス・ファンド」が追加されました。

取材・文/浪川 攻(金融ジャーナリスト)