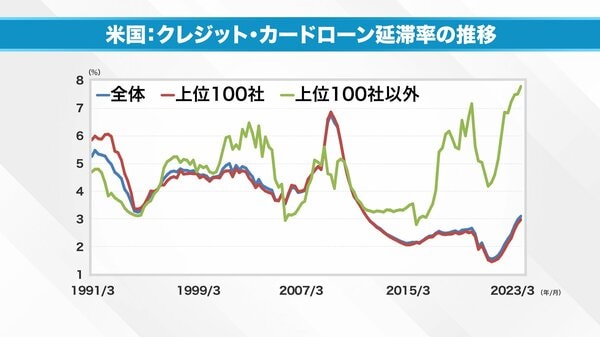

もちろん米経済にもリスクはあり、それはクレジットカードの延滞率に表れています。米国には多数のクレジットカード会社があり、最終的には銀行がローンを供与しています。2007年から2008年の金融危機時には、延滞率が7%近くまで上昇しました。その後は下降しましたが、直近では再び上昇し、コロナ禍の水準を超えて金融危機以来の高さとなっています。

全体の延滞率と概ね重なっているのが、上位100社の延滞率です。これは資産規模の大きい銀行が把握しているカードローンの延滞率と言えます。しかし統計では、上位100社以外の小規模な会社のデータも提供されています。聞いたこともないようなカード会社や、それらに保証を付けている地方銀行などで作られたカードの延滞率は、現在7%を超えているのです。

これは金融危機時の水準を上回っているわけです。ここからは私の推測となりますが、移民として米国にやってきた人々は、頼るべき後ろ盾も資産もありません。働くことだけが頼りなのです。大手のカード会社に申し込んでもクレジットカードの発行を断られてしまうので、地方の小規模な会社にお願いして、ようやくカードを作ってもらう。懸命に働くのですが、低所得・低賃金ゆえに返済が滞ってしまう。延滞率の上昇は、こうした事情を反映しているのではないでしょうか。

推測ではありますが、そういったストーリーは十分に成り立つと思います。さらに移民と米国生まれの人々の間には、景気循環の影響の受け方にも違いが見られます。2007年以降のデータを見ると、景気後退期には米国生まれよりも外国生まれの失業率の方が高くなる傾向があります。

例えば金融危機時には、米国生まれの人の失業率は10%まで上昇しましたが、外国生まれの人は12%に達しました。コロナ禍でも同様の傾向が見られ、米国生まれの人の失業率は14%、外国生まれの人は16%まで上昇しました。不況期には移民の方が大きな影響を受けることがわかります。

一方で景気が良い局面、例えば現在のように移民の失業率が米国生まれの人を下回ることもあります。つまり、景気の良し悪しに関わらず、移民の雇用はボラティリティが高いと言えるでしょう。

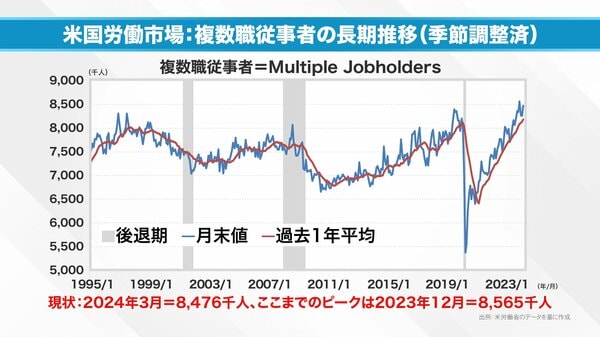

最後に、複数の仕事を掛け持ちするマルチプルジョブホルダーの動向にも注目です。マルチプルジョブホルダーの数は景気循環に連動しており、景気が良い時は増加し、景気後退期には大きく減少する傾向があります。現在はまさに増加局面にあり、移民を中心としたマルチプルジョブホルダーが米国経済を支えている面があるのは確かです。しかし景気が悪化した際には、真っ先に職を失うリスクを抱えているのです。

FOMCの議事要旨にあったように、こうした脆弱な立場に置かれた人々の経済的影響を評価することは難しい。しかし私たちにできるのは、この現実をしっかりと直視し、起こりうる変化に備えることです。この難しい状況をナビゲートしていくために、常にデータを注視し、一歩一歩慎重に歩みを進めていくしかないのでしょう。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。