企業型確定拠出年金ではアクティブファンドは選ばなくてよい

勝ち負けがはっきりしていくと書きましたが、特に企業型確定拠出年金(企業型DC)ではインデックスファンドのみに商品選びを絞って良いと感じています(アクティブファンドは不要)。それには、大きな理由があります。

そもそも当たりは入っていますか? ということです。

どういう意味かと言いますと、宝くじを想像していただけますでしょうか。みなさんは、テレビでも放映される大きな”宝くじ売場”か、街の小さな”宝くじ売場”、どちらで買ってみたいと思いますか。私は大きな”宝くじ売場”です。

なんとなくですが、小さな”宝くじ売場”で買う方が自分に当たりクジが巡りあう可能性が高そうな気がします。もちろん、宝くじには絶対に当たりが入っているという、その気持ちは分かるのですが、そもそも小さな”宝くじ売場”に当たりクジがあるとは思えないんです。企業型確定拠出年金(DC)では、アクティブの商品数が限られており、そういう意味では売り場が小さいといえます。

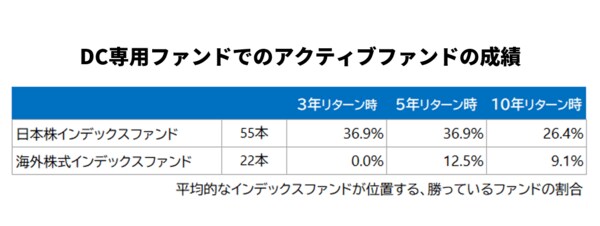

また、これは私の調べた結果なんですが、DC専用ファンドの中から10年以上運用されているアクティファンドの成績です。

出所:著者作成

「資産運用業高度化プログレスレポート2023」では、アクティファンドの優位性が示されていましたが、DC専用ファンドに限ってみると状況が違うようです。このような状況から、いわゆる”当たりクジ”を企業型確定拠出年金の中から調べるのも難しいと感じています。

それでもアクティブファンドを選ぶならNISAやiDeCoで

ただ、良いアクティブファンドがあるのは事実です。例えば、NISAであれば多くの商品から選ぶことができるので、アクティブファンド選びはありだと思っています。また、確定拠出年金という制度上入れ替えが難しいので過度な期待は禁物ですが、iDeCo(個人型確定拠出年金)の場合も運営管理機関によって商品選びに力を入れているところもありますので、アクティブファンドを探してみるのはありだと感じています。

ただ、日本のアクティブファンドからアドバイザー(販売会社・IFA)に入る手数料はまだまだ高く、良いファンドを買いやすい状況ではないと思っています。冒頭で述べたように、一部の界隈でアクティブファンドが人気というのが少し気がかりです。

欧米のようにどれを買っても販売側に入る手数料が一律であれば、アドバイザーから提示されたとしても、商品をより客観的に評価しやすいと言えると感じます。

そうは言っても、私自身もアクティブファンドも買っていますし、良いファンドはたくさんあるのも事実なので、気になる人はアクティブファンドもチェックしてみてください!