アクティブファンドって?

アクティブファンドはインデックスファンドと違い、インデックス(指数)に連動しないファンドなのですが、FPのみなさんの説明を拝見すると、市場(ベンチマーク)を上回るリターンを目指すファンドと紹介されています。 確かにひと昔前のファンドは、どのファンドも「指数を上回るリターンを目指す」と書かれていた印象でした。一方で、その多くが、インデックスファンドにリターンで負けていました。

今でも成績が怪しいファンドがどんどん増えて来てしまってはいるのですが、しっかりとファンドのコンセプト(特色)を持ったファンドも出てきています。例えば、ファンドの目標について

・年率〇%を目指します

・基準価額の変動リスクを年率2%程度に抑えることを目標とします

・米国株式指数および金を投資対象とし、「米国株式自動配分戦略」により、信託財産の成長を目指します

などと明示しているファンドです。

ですので、アクティブファンドとは?聞かれますと、「掲げているコンセプト(ファンドの特色)に沿った運用をしているファンド」とお伝えしています。もちろん「市場(ベンチマーク)を上回るリターンを目指す」も1つの目標と言えます。

だからこそ、コンセプト(特色)や運用目標のチェックは大事だと思っています。

コンセプトも大事だけど、もちろん成績も大事

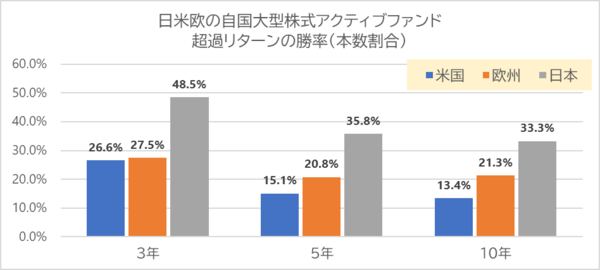

コンセプトだけではなく、やはり成績も気になります。定説として長期に渡って勝ち続けるアクティブファンドはほとんどない、と言われてきましたが、2023年4月に金融庁から発表された「資産運用業高度化プログレスレポート2023」からは、ちょっと意外なデータが発表されました。

どのようなデータかいいますと、自国に投資するアクティブファンドがベンチマークを上回っている割が、米国・欧州に比べて日本の方が高いというデータです。10年単位で見ても、米国では13.4%しかベンチマークに勝っていないのですが、日本では33.3%の勝率でした。レポートでは「ベンチマークに勝っているファンドの本数割合が高く、アクティブ運用の拡大余地が大きい。」と締めくくっています。

個人的には、アクティブファンドも保有しているので金融庁の言うようにアクティブファンドに期待したいところです。ただ、そう甘くないのが金融市場だと思っていて、日本市場もどんどん厳しくなっていくと感じています。その大きな理由が日本の市場の効率性です。

日本市場はまだまだ効率性が低いと感じています。「資産運用業高度化プログレスレポート2023」から、欧米の投資信託の開示は進んでいると感じます。保有銘柄の状況は月次で開示されていることも多く、エクセルなどのデータで提供されてします。またファンドマネージャーの経歴やファンドマネージャーが運用してからの経過年数が記載されていたり。手数料をもらっている分、その働きや結果を検証できるように開示されていると思うのですが、その誠実性の反面、開示性が高くなってきたことで、勝ち続けるのが難しくなると感じています。ファンドのリターンの要因には、情報の格差があったからです。

また日本市場自体の効率性の低さもあると思います。新規上場に比べ、合併や非上場化の理由以外で上場廃止される銘柄はかなり少ないですし、PBR1倍を下回っている、解散価値よりも市場評価額(時価総額)が低く評価されている、いわゆる残念な企業も多く、上場を続けています。言い換えるとだらだらと上場している企業も多く、日本は市場自体が非効率と言えます。非効率な市場では、銘柄を選んで投資するアクティブファンドが優位であることも多く、だからこそ勝てている割合が多かったのだと思いますが、最近では日本でも市場の効率性を上げようとしていますので、今後はアクティファンドが勝ち続けるのは難しくなると思います。そして、より勝ち負けがはっきりしていくと感じています。