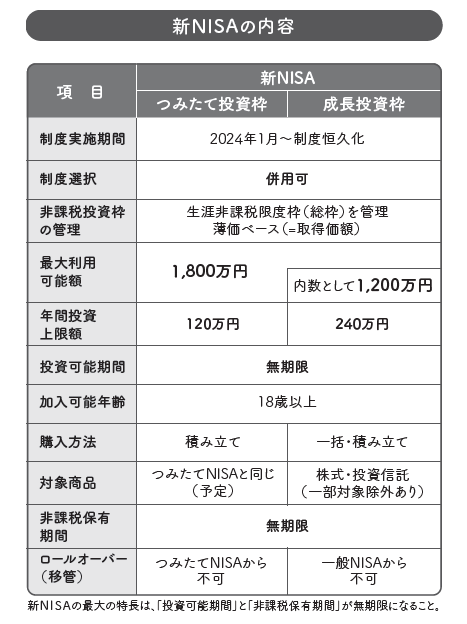

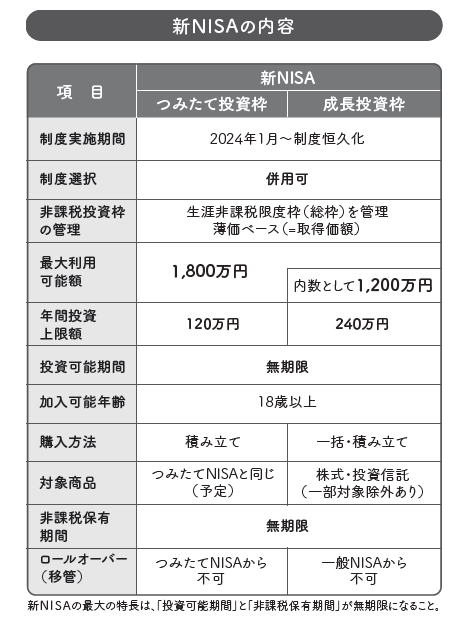

【新NISAのポイント②】年間投資枠(非課税限度額)の引き上げ

現行のNISAでは、「一般」と「つみたて」の併用ができず、いずれかを選択しなければなりませんでした。

一方の新NISAは、「つみたて投資枠」と「成長投資枠」の2つで構成され、実質的に両者の併用が可能になります。要は、従来の「一般NISA」と「つみたてNISA」を一緒に利用できるのです。

それぞれの年間投資枠は、「つみたて投資枠」が年120万円、「成長投資枠」が年240万円になり、合計で年360万円まで投資上限額が引き上がります。

【新NISAのポイント③】生涯非課税限度額の設定

新NISAでは、1人あたり1800万円の「生涯非課税限度額」が設定されます。

文字通り、この非課税限度額は生涯にわたって利用可能で、「簿価(=取得価額)」で総枠を管理します。簿価管理のメリットは、保有する金融商品の売却時に「簿価」が減少するので枠を再利用できることです。

現行制度は買付金額ベースで総枠が管理されているため、保有商品の売却で空いた投資枠が復活することはなく、再利用もできません。しかし、新制度では投資枠が復活するため、運用商品の見直しや、まとまったお金が必要になったタイミングで引き出すことも含め、ライフイベントに応じた柔軟な対応ができるようになります。

つまり、「使いながら増やす」ことが可能になるのです。

なお、「成長投資枠」の非課税限度額は1200万円で、1800万円の内数としてカウントされます。この部分は、買付方法が積み立てに限定されないため、まとまった資金の投資に活用できます。対象商品には投資信託だけでなく、株式も含まれます。

このように、「新NISA」は単に非課税限度額が引き上げられただけでなく、従来の制度のデメリットとして指摘されていた非課税枠の再利用ができるようになるなど、利便性が格段に向上します。

つみたてNISAは、制度上の制約により、良くも悪くも「ひたすら積み立ててほったらかし」にするほかありませんでしたが、新NISAでは、年齢やライフプランに応じた対応が可能になります。

ちなみに、NISAは、あくまでも証券会社や銀行に開設する口座の1つなので、新旧制度ともに口座開設に伴う手数料の負担はありません。ただし、口座内で保有する金融商品については、iDeCo と同様、間接的に手数料がかかります。

篠田尚子著『【2024年新制度対応版】NISA&iDeCo完全ガイド』(SBクリエイティブ)

注目書籍の読みどころを紹介!

【WEBセミナー/本プレゼント】著者・篠田尚子氏本人が『【2024年新制度対応版】NISA&iDeCo完全ガイド』を徹底解説

この記事でご紹介した『【2024年新制度対応版】NISA&iDeCo完全ガイド』について、著者の篠田尚子さんに解説していただきます。また、セミナーにお申込いただいた方の中から抽選で5名様に書籍をプレゼントします!

セミナー詳細・ご視聴のお申込みはこちら!>>

※オンデマンド配信

※お申込み締め切りは2023年8月30日 23:59

{kind=link}