今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、投資による資産形成や年金などの総合的な戦略について解説した井出真吾氏の『40代から始める 攻めと守りの資産形成 人生GDPの増やし方』の一部を特別に公開します。著者本人が同書を解説する無料セミナー情報も!

※本記事は井出真吾著『40代から始める 攻めと守りの資産形成 人生GDPの増やし方』(日経BP 日本経済新聞出版)から一部を抜粋・再編集したものです。

理由①投資期間が長くなるほどリスクとリターンの関係が改善

一般にリスクとリターンの関係は「ハイリスク・ハイリターン」なので、リスクが高いほどリターンも高い傾向があることはご存じでしょう。せっかく投資するなら、それなりに高いリターンを狙いたいところです。問題は、高リターンを狙うために高いリスクを取るのは腰が引けてしまうことです。

そんなリスク回避的な人にぜひ知ってほしいのが、「投資期間が長くなるほどリスクとリターンの関係が改善する」ことです。短期ではハイリスク・ハイリターンでも、投資期間が長ければミドルリスク・ハイリターンになるということです。

論より証拠。投資期間とリスク・リターンの理論的な関係を見てみましょう。リスクを正しく恐れ、リスクとどう向き合えばよいか理解することが目的です。

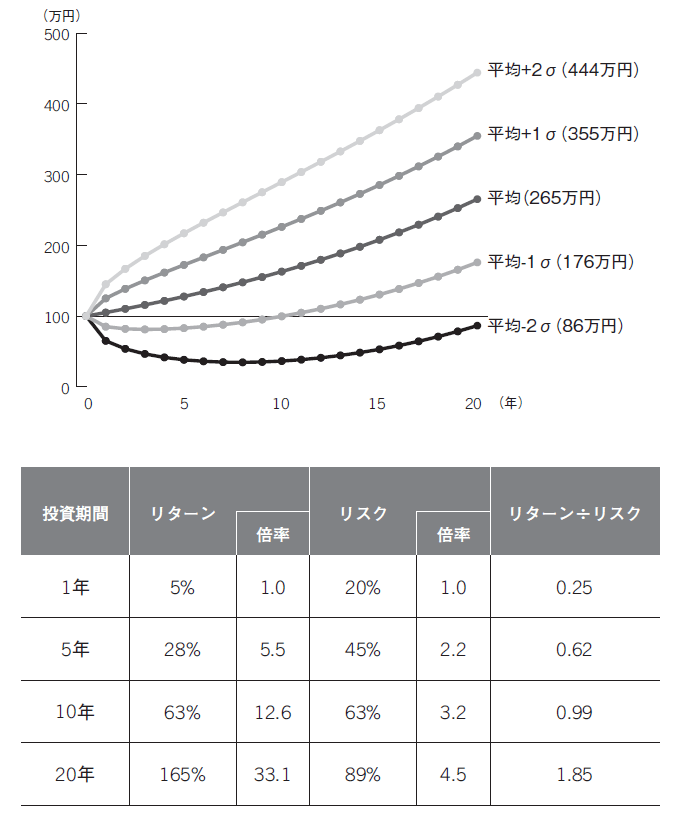

●図1 投資期間が長いほど儲かる確率が高い

図1はある投資信託(リターン=年率5%、リスク=年率20%)に100万円を投資して保有し続けた場合の資産額の変化を表したものです。5本の線のうち中央の「平均」は「毎年のリターンが5%ちょうどだった場合」です。元本の100万円が1年後に105万円、2年後は約110.25万円(100万円×1.05×1.05)と増えていき、10年後は約163万円、20年後には約265万円となります。いわゆる複利効果です。

しかしこの投資信託のリスクは20%なので、毎年必ず5%のリターンとはいきません。残りの4本はリスクを加味した場合で、一番上は「平均+2標準偏差」、上から2番目は「平均+1標準偏差」の資産額です。ちなみに「σ(シグマ)」は標準偏差を表す記号です(以降はσと表記します)。

つまり20年後の資産額は「平均+1σ」の約355万円と、「平均-1σ」の約176万円の間に収まる確率が約68%ということです。

「平均±1σ」の外側になる確率は上下両側合わせて約32%(=100%-68%)ですから、「平均-σ」より下になる確率はその半分の約116%です。ということは、元本100万円が20年後には約84%以上の確率で少なくとも176万円以上に増えるという意味です。

{kind=link}