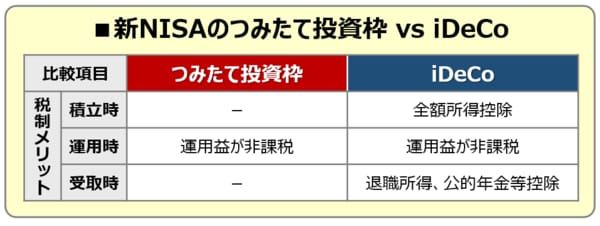

4.税制メリットで比較

そして最後は「税制メリット」。先ほどと同じように、改めて比較表を確認してみましょう。

筆者作成

これは、つみたて投資枠とiDeCoについて、それぞれ、積み立てるとき、運用するとき、受け取るときの3つの段階の税制メリットを比べたものです。

まずは共通点、どちらも運用するときは税金がかかりません。一方、iDeCoには、積み立てるときと受け取るときにも税制メリットがある、ということです。つまり、積立投資の3つの段階で税制メリットがあるのかどうか、その有無という観点では、つみたて投資枠よりもiDeCoの税制メリットのほうが多い、と言えるのです。

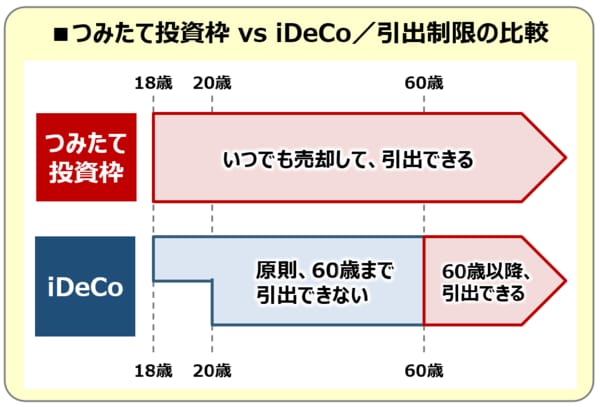

では逆に、なぜ、iDeCoには税制メリットがたくさん用意されているのか? 以下のイメージ図をご覧ください。

筆者作成

これは「引出制限」の有無について、つみたて投資枠とiDeCOを比べたものです。

つみたて投資枠は必要なときにいつでも売却して引き出すことができます。一方iDeCoは、原則、60歳にならないと引き出すことができません。これはiDeCoが老後の公的年金を補完する制度である、ということでもありますし、逆に、60歳以降にならないと引出できない分、運用益非課税だけでなく、積み立てるときや受け取るときにも税制メリットが用意されている、ということでもあります。いつもセミナーやウェビナーでは、税制メリットの背景も含めて、こんなふうに比較説明することが多いですね。