3.対象商品で比較

さて、続いては「対象商品」。まずは改めて比較表を確認してみましょうか。ご覧ください。

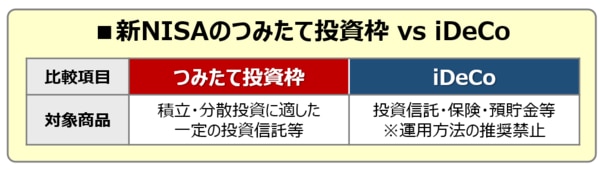

さて、共通点は投資信託ですね。つみたて投資枠でもiDeCoでも、積立や分散投資に適した商品がラインアップされています。

一方、違いを確認すると、iDeCoでは投資信託以外にも保険商品や預貯金で運用ができること、そして、iDeCoでは金融機関からの運用のアドバイスが禁止されていること、この2つになると思います。

個人の資産形成に資する、そんな制度が新NISAのつみたて投資枠であり、iDeCoであるわけなのですが、なぜ、商品にこのような違いが生じているのか、その背景には、それぞれの制度を所管する官庁が異なる、制度が制定された時代や経緯が違う等、様々な理由を指摘することができます。

ただ、これから資産形成を始めようと考えている人にとって大切なのは、今ある制度をいかに活用するか、という視点だと思います。ですので、この違いを是として、どのように活用すればいいのか、どのように考えればいいのか、そんな観点でiDeCoにラインアップされている保険商品と預貯金のことを考えてみたいと思います。

まずは保険商品。iDeCoの保険商品は貯蓄がメインの商品で預貯金と同様、元本確保型商品に分類されます。今の金利環境を踏まえると、増やすための商品ではなく、受け取るための商品、その選択肢の1つになるでしょう。

次は預貯金。今や増やすための商品とは言えませんね。でも、iDeCoは60歳まで引き出すことができませんので、ある程度、資産が積み上がった人にとっては、待機資金を持っていく場所として重宝するのが預貯金になるかと思います。

このように考えると、これから資産形成を始める人にとっては、保険商品や預貯金が必要となるのはまだ先の話。まず活用すべき商品は投資信託ということになりますね。これはつみたて投資枠でもiDeCoでも違いはありません。

ならば、残りは運用アドバイスを受けられるかどうか。投資がはじめて、とか、何に投資をしたらいいのか迷っているなら、金融機関からの運用のアドバイスが禁止されているiDeCoではなく、新NISAのつみたて投資枠でアドバイスを受けてみるのも1つの手だと思います。