話題の「残価設定型住宅ローン」とは

2022年は日本でも金利が上昇する場面が見られ、住宅ローンに注目が集まりました。将来の返済に対する懸念から、持ち家を諦める人も出てくるかもしれません。

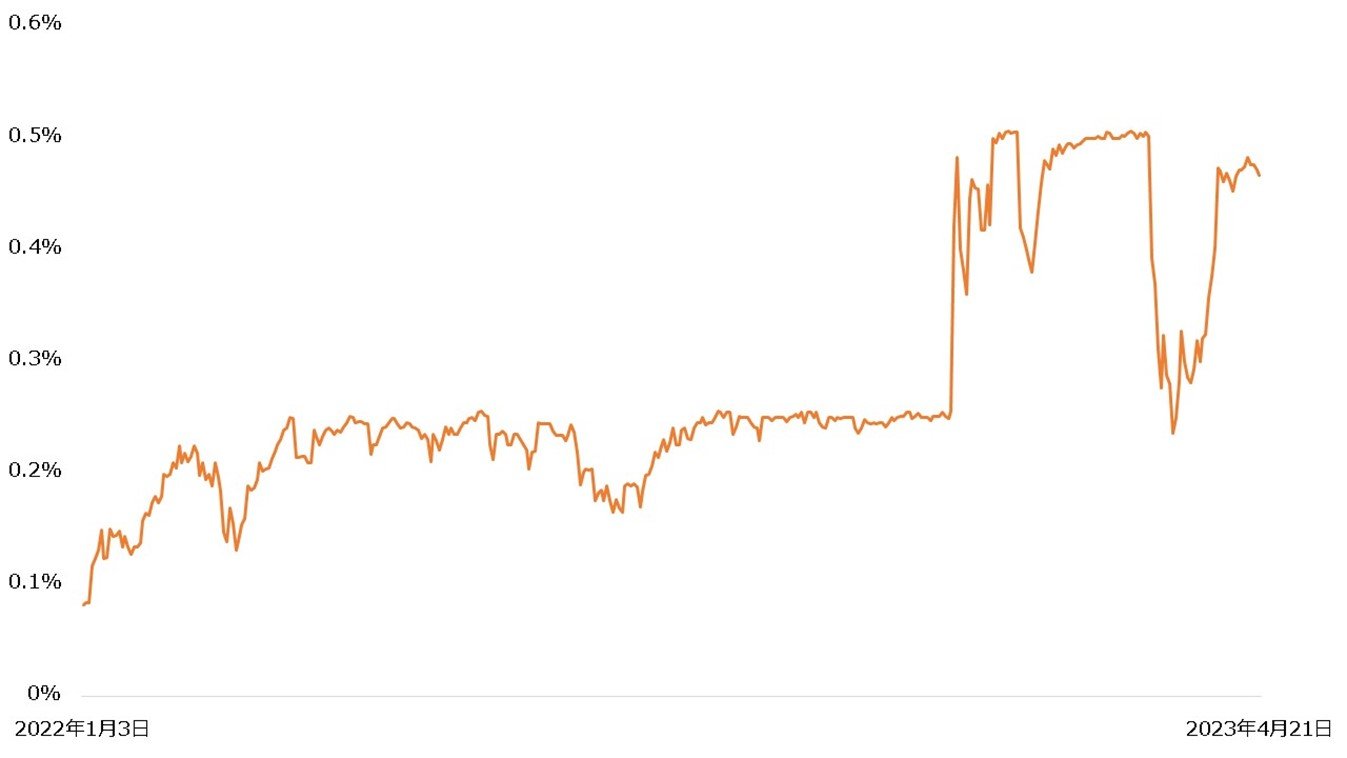

【日本10年国債利回り】

そんな中、通常の住宅ローンより小さい負担で返済することが期待できる「残価設定型住宅ローン」が話題を集めています。残価設定型住宅ローンは、2023年3月に三菱UFJ銀行がメガバンクで初めての取り扱いを開始したことでも注目されました。

残価設定型住宅ローンとは、取得する不動産の将来の価値(残価)をローン借入金額から差し引いて返済額を計算する住宅ローンです。実際の借り入れより少ない額で返済額を計算するため、より小さい負担で返済できることが期待できます。自動車ローンでは残価設定型が浸透しつつありますが、銀行の住宅ローンではあまり導入されていませんでした。

今回三菱UFJ銀行がリリースした残価設定型住宅ローンでは、当初は通常の住宅ローンとして返済が進みますが、移住・住みかえ支援機構が事前に設定したタイミング以降は「返済額軽減オプション」と「買取オプション」のいずれかを行使することができます。

返済額軽減オプションとは、死亡時一括返済型へ切り替えるプランです。住宅に住み続けられますが、死亡すると契約者に権利が残らないため、遺族がその住宅を相続することはできません。その代わり、オプションを行使すれば返済額を大きく圧縮することができます。さらに住宅の完成から50年たつと、以降の返済は金利のみとなります。

買取オプションは、住宅を手放すプランです。オプションを行使すればローン残高と同じ金額で移住・住みかえ支援機構に住宅を買い取らせることができます。住宅ローンから解放されるため、別の住宅へ住み替えるケースで重宝するでしょう。

これら2つのオプションはあくまで契約者が任意に行使するもので、必ずしも利用する必要はありません。当初の条件で住宅ローンを完済すれば、住宅を相続させることもできます。また第三者に売却しても構いません。

このように、残価設定型住宅ローンは柔軟な選択肢を私たちに提供してくれます。また負担の軽減が期待できることから、金利上昇時には選好されやすくなるでしょう。今後は残価設定型の住宅ローンを提供する銀行は増えてくるかもしれません。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。