金融機関の窓口では説明されない長期投資への誤解とリスク

最後に③のリスク軽減効果についてですが、確かに保有期間が1年と20年で比較すれば、保有期間が長くなるほどリターンのバラツキは小さくなります。

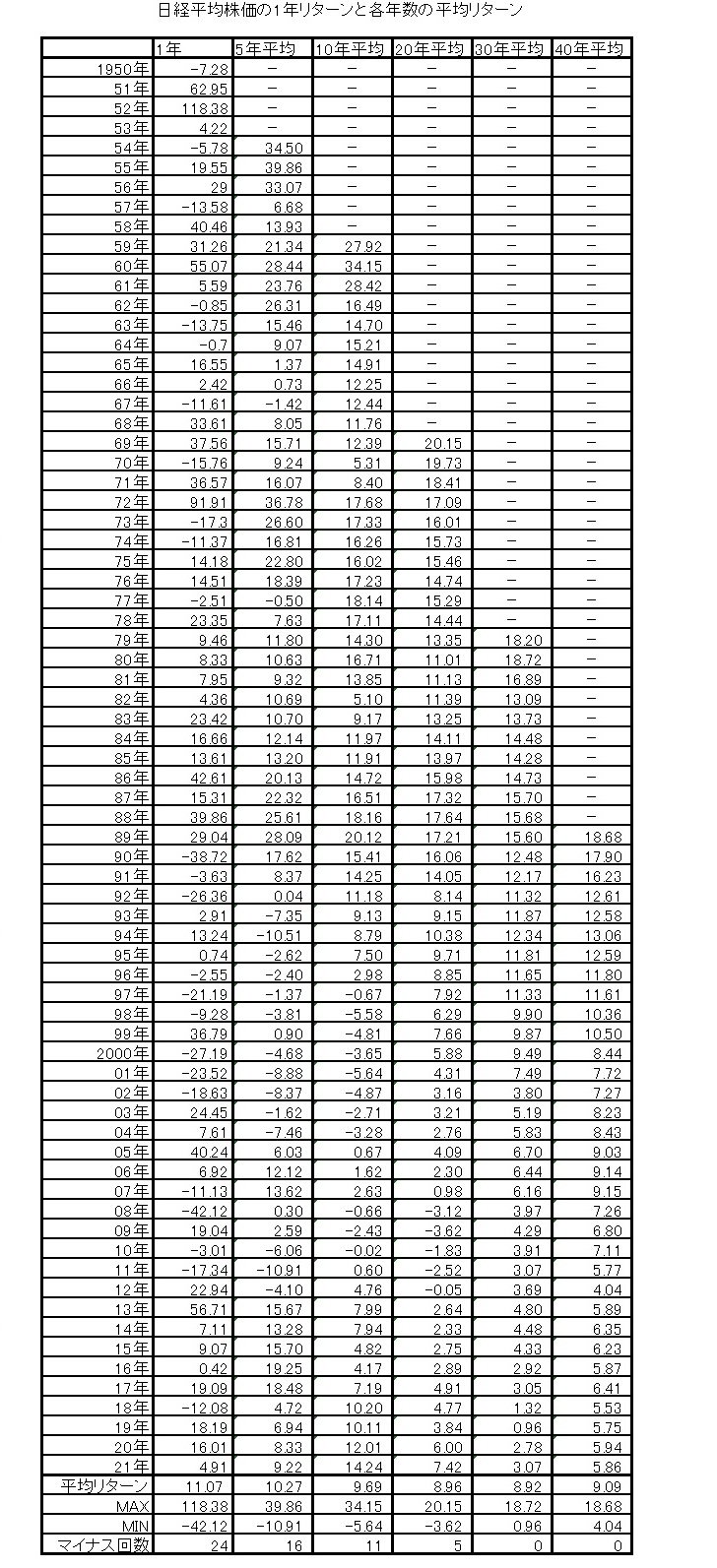

表は1950年から2021年までの日経平均株価の騰落率です。1年は文字通り、1年間の騰落率を1950年から2021年まで見たものです。

5年平均は、1950年から1954年までの5年間、1951年から1955年までの5年間というように、1年ずつずらして5年間の騰落率を平均しています。10年平均、20年平均、30年平均、40年平均も同様です。

ちなみに40年平均の最初の平均値が出るのは、1950年から1989年までの40年間を平均したものが最初の数値で、以後、2021年まで33本の平均値が計算できます。

こうして1年の騰落率から40年平均騰落率の全期間のブレを見ると、1年間は最高値が118.38%で最低値が▲42.12%と大きくバラツキますが、40年平均で見ると、最高値が18.68%で最低値が4.04%までバラツキが抑えられます。

たとえば1950年から2021年までの日経平均株価の毎年の騰落率を、1年で見るのと20年平均で見るのとでは、明らかに後者の方がバラツキを小さく抑えられます。

ちなみに1950年から2021年までの、毎年の年間騰落率を平均すると11.07%で、最高値が118.38%、最低値が▲42.12%になります。

これに対して、1950年から1989年までの40年間平均騰落率、1951年から1990年までの40年間平均騰落率、1952年から1991年までの40年間平均騰落率(中略)、1982年から2021年までの40年間平均騰落率というように、33本の平均騰落率を求め、さらにその平均値を計算すると9.09%になり、この間の最高値が18.68%、最低値が4.04%になります。

ちなみに、平均がマイナスになった回数は、保有期間が1年だと24回、保有期間が40年だとゼロです。このバラツキからすれば確かに保有期間が長くなるほど、バラツキが小さく抑えられますが、それは日経平均株価の持つリスクが低減されたことにはなりません。

販売金融機関の窓口では、恐らくここまで長期投資が持つリスクや誤解について説明してくれないでしょう。なぜなら「長期・分散・積立投資」が、個人の資産形成における錦の御旗になっているからです。

確かに「長期・分散・積立投資」を徹底すれば、大きな間違いを犯すことはありませんが、投資に絶対はないことだけは、認識しておく必要があります。