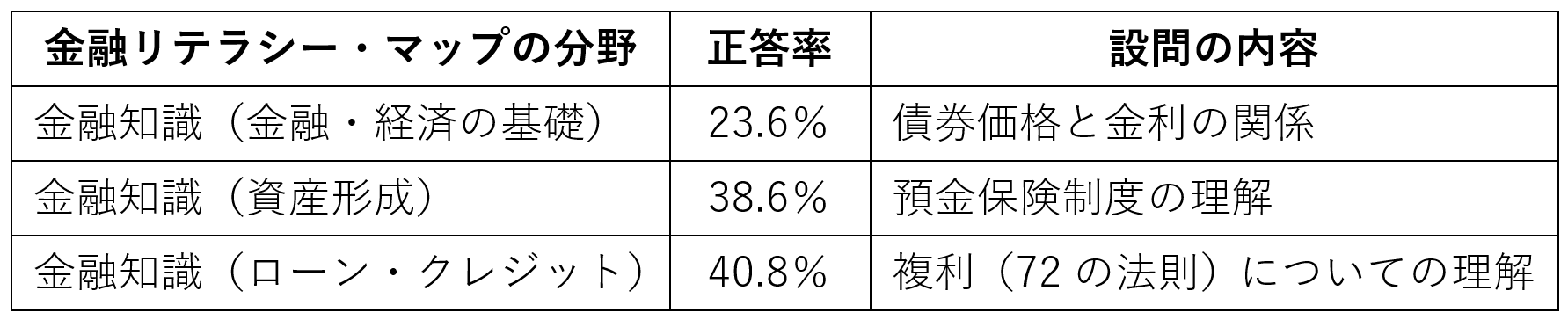

あなたは答えられる? 正答率が特に悪い分野のクイズに挑戦

金融広報中央委員会は、「生活スキルとして最低限身に付けるべき金融リテラシー」として「金融リテラシー・マップ」を作成しています。金融リテラシー調査2022でも、金融リテラシー・マップにかかる問題が25問出題されました。そのうち、以下の設問は特に正答率が悪かったようです。

【「金融リテラシー・マップ」にかかる設問の正答率ワースト3】

上記の分野について、基礎的な○×問題を作成してみました。みなさんも挑戦してみましょう。

【債券価格と金利の関係】

問1.金利上昇時の債券価格は、金利が高い債券より低い債券の方が下落する

問2.金利上昇時の債券価格は、残存期間が短い債券より長い債券の方が下落する

答え

問1:〇、問2:〇

債券価格は金利上昇時に下落しますが、下落率は一様ではありません。金利が上昇すると、基本的に資金回収期間(=デュレーション)が長い債券ほど下落します。

金利が低いほど資金の回収にかかる時間が長くなるため問1の説明は正しく、また残存期間(満期までの期間)が長いほど資金回収に時間がかかるため問2の説明も正しいといえます。

【預金保険制度の理解】

問1.預金保険制度の対象外となる預金に当座預金がある

問2.銀行における預金保険制度のように、証券会社の破綻に備える補償制度もある

答え

問1:×、問2:〇

銀行が破綻したとき、普通預金や定期預金などの一般的な預金商品は、1000万円までの元本とその利息について補償されます。ただし、当座預金といった決済用預金は補償に上限がありません。預金の全額が補償の対象です。

また、証券会社が破綻したときも「投資者保護基金」によって1000万円まで補償を受けられます。

【複利(72の法則)についての理解】

問1.預金金利が同じなら、単利より複利の方が有利だ

問2.複利4%で運用するとき、資産を倍にするには25年かかる

答え

問1:〇、問2:×

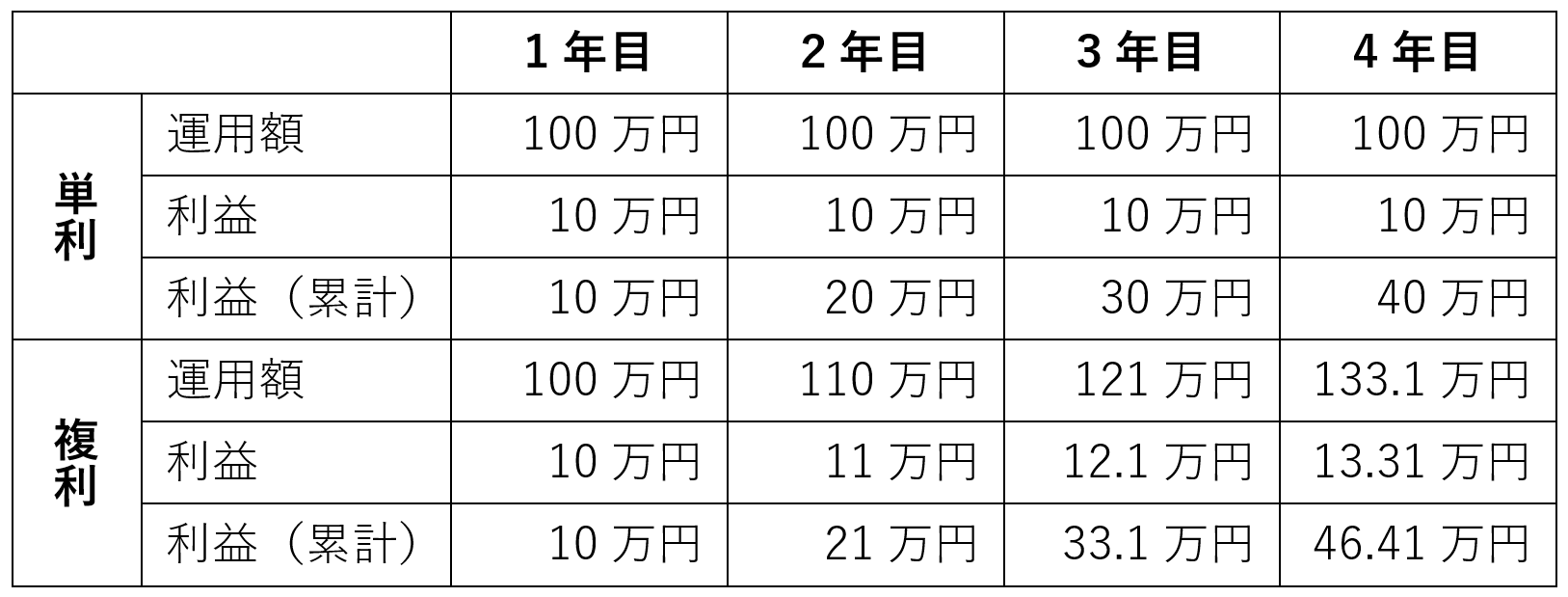

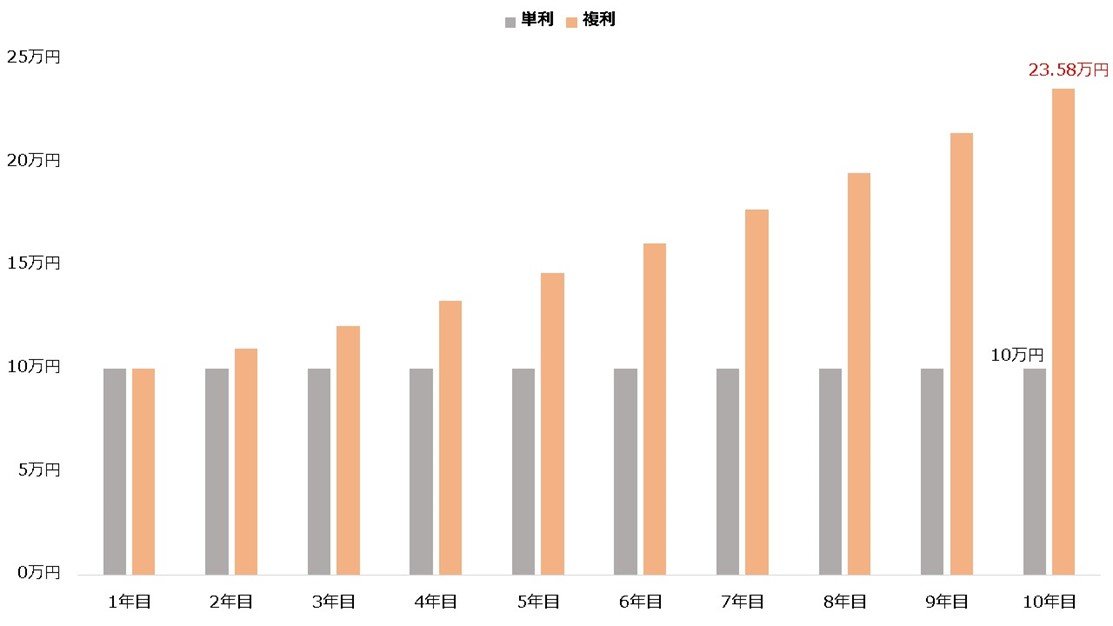

「複利」とは、元本に利益を再投資し続けて運用する方法です(反対は「単利」)。運用額が増え続けるため、2年以上運用すると同じ利回りなら必ず単利より複利の方が大きな利益を得られます。

【100万円を利回り10%で運用したとき】

「72の法則」とは、「72を利回りで割ると複利で倍になるまでの期間が分かる」という法則です。利回り4%なら「72÷4=18(年)」となり、18年で倍になることが分かります。従って、問2の説明は正しくありません。