今後、年金を受け取りながら働く方は増える可能性が高いでしょう。しかしその給与額によっては年金がカットされる制度があります。これまで長い間、保険料を払ってきたにもかかわらず、いざ年金を受給する時に年金がカットされるとは何とも嫌なことだと感じるかもしれません。

そのためか、ご相談の場で「年金を受け取るために給与を減らしたほうがいいのでしょうか」というご質問もよく受けます。「年金がカットされるくらいならば、給料を抑える」は果たして妥当なのでしょうか。

せっかく年金を払ってきたのに、年金がカットされる仕組み「在職老齢年金」とは

厚生年金加入中に会社から給与・賞与を受け取れる場合に年金がカット(支給停止)される仕組みを「在職老年金制度」と言います。厚生年金の被保険者であることがポイントなので、例えば自営業者などで厚生年金未加入の場合はそもそも対象外です。

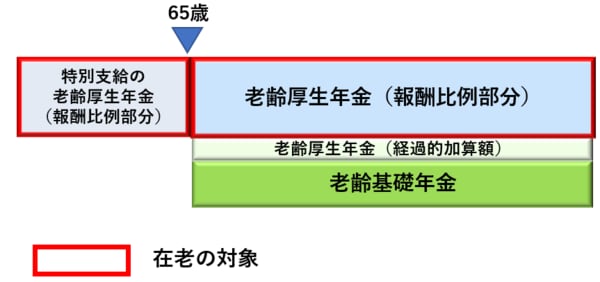

60歳台前半の老齢厚生年金(特別支給の老齢厚生年金)、65歳からの老齢厚生年金、それぞれに在職老齢年金制度があります。

現在60歳台前半の人の特別支給の老齢厚生年金について支給対象となるのは報酬比例部分で、カットの対象となるのもその報酬比例部分の年金です。

一方、65歳からの年金は老齢基礎年金と老齢厚生年金(報酬比例部分・経過的加算額)が支給されますが、カットの対象となるのは老齢厚生年金の報酬比例部分のみで、経過的加算額や老齢基礎年金は対象外となります。

ここも誤解されがちなポイントで、「受給できる年金」全体に対して、カットされると思われている方も多いのですが、そうではないのです(後ほど、計算例で詳しく解説します)。

●年金の種類と在職老齢年金制度の対象

また、在職老齢年金制度では「47万円基準」が1つのキーワードとなります。①報酬比例部分の年金の月額、②標準報酬月額(給与の月額)、③直近1年の標準賞与額(賞与)の12分の1、これらを合計して47万円を超えると年金がカットされます。

●在職老齢年金制度の47万円基準と支給停止額の計算方法

年金の支給停止の前提条件:

①報酬比例部分の年金の月額

②標準報酬月額

③直近1年の標準賞与額の1/12

①、②、③の合計が47万円超

①②③の合計が47万円を超える場合は、下記計算式で支給停止月額を計算。

計算式

①についての支給停止月額=(①+②+③-47万円)×1/2

※65歳からの老齢厚生年金に加給年金が加算される人は、上記計算式で報酬比例部分が全額支給停止になる場合、加給年金の加算がありません。

①を基本月額、②と③を合わせて総報酬月額相当額といいます。②の標準報酬月額は、報酬に応じて、8万8000円から65万円まで32の等級に区分され、③の標準賞与額は1回の賞与につき150万円の上限がありますが、①②③の合計で47万円を超えてカットされるのは、超えた分の2分の1です。つまり、「47万円基準を少しでも超えれば①の全ての年金がカットされる」というわけではなく、段階的にカットされることになります。

さらに具体的な数字で計算してみましょう。