物価か? 賃金か? 改定の基準

これまで行われてきた年金額改定は【図表1】の「実際の改定率」のとおりです。物価スライド特例措置※が終わって以降の年度について、毎年年金額が下がっているわけではなく、むしろ上がっている年度もあります。

※ 2014年度までは物価が下落しても特例により年金額を据え置き、本来の水準よりも高い額で支給する措置。特例は段階的に解消され、2015年度から本来の水準で支給。

【図表1】年金額の改定(2015年度以降)

厚生労働省・報道発表資料(「平成27年度の年金額改定について」~「令和4年度の年金額改定について」)を基に作成

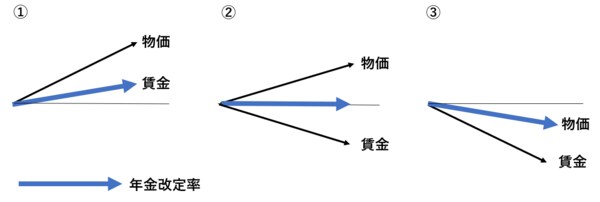

その年金額の改定方法について見てみると、まず、2020年度までについては、①物価と賃金がともにプラスで、物価が賃金より高い場合は賃金を基に、②物価がプラスで賃金がマイナスの時は改定なし(±0%)、③物価も賃金もマイナスで賃金がよりマイナスになっている場合は物価を基準に改定されることになっていました(【図表2】)。

【図表2】年金改定率の基準(物価が賃金を上回る場合)

物価変動率(物価)より名目手取り賃金変動率(賃金)のほうが高い場合は、既裁定者(68歳到達年度以降の受給権者)は物価、新規裁定者(68歳到達年度前の受給権者)は賃金を基準に改定されます。しかし、実際は【図表1】のとおり、物価が賃金を上回っていますので、既裁定者も新規裁定者も①②③の基準で改定されています。

【図表1】のとおり、2015年度、2019年度、2020年度は①、2016年度、2018年度は②、2017年度は③となります。

ただし、前回取り上げたマクロ経済スライドがあり、賃金を基準にプラスになっている場合(①)は、ここからさらにマクロ経済スライドの調整率による調整が行われ、給付額が抑制されます。スライド調整率により、2015年度、2019年度、2020年度、それぞれ賃金の伸び率より低い改定率での改定となっています。

下がるとは限らないものの、抑制されるのも事実

マクロ経済スライドは将来の受給者のための制度であるため、これにより現在の受給者の年金額が調整されることになっています。

物価・賃金で見て、改定がされない場合(②)、マイナス改定の場合(③)は、マクロ経済スライドの調整は行われず、また、プラスとなる①についても、マクロ経済スライドをそのまま適用するとマイナスになってしまう場合、マイナス部分については調整されないルールとなります。

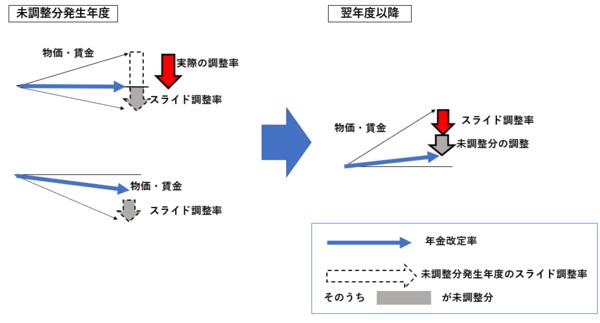

しかし、2018年度よりこのマクロ経済スライドで調整がされなかった未調整分は翌年度以降に調整がされるというルールが設けられました(キャリーオーバー制度)。つまり、翌年度以降になってその年度の調整率以上に抑制されることがあります(【図表3】)。

【図表3】2018年度以降のマクロ経済スライド未調整分の調整(キャリーオーバー制度)

2018年度は物価がプラスで賃金がマイナスだったため改定がされず、マクロ経済スライド調整率(-0.3%)の調整はありませんでした。未調整分(-0.3%)が発生するため、2019年度のプラス改定の際、2019年度の調整率(-0.2%)と合わせて調整されることになり、賃金の+0.6%を基準に改定されるにあたって、2018年度の未調整分と2019年度の調整率の合計-0.5%で調整された結果、実際は+0.1%の改定となっています。

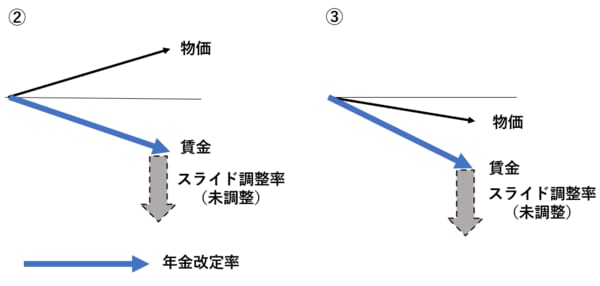

2021年度から賃金がマイナスでも賃金を基準に

2020年度までは物価がプラスで賃金がマイナスの場合は改定なし(【図表2】の②)、物価と賃金がマイナスで賃金のマイナスが大きい場合は物価を基準に改定(【図表2】の③)がされました。しかし、2021年度以降については②③いずれも、この賃金を基準にマイナス改定がされるようになっています(【図表4】。【図表2】の①は2020年度以前と同様)。その結果、実際、2021年度も2022年度もマイナスの賃金を元にマイナス改定がされています(それぞれ-0.1%と-0.4%)。

【図表4】2021年度以降の賃金を基にした改定

そうなると、マクロ経済スライドの調整率で調整をする前にすでにマイナスとなっていますので、当該年度はマクロ経済スライドの調整はなく、未調整分のキャリーオーバーが発生することになり、翌年度以降の年金額が抑制されやすくなります。

従って、年金額は必ず下がるわけではありませんが、今後は物価・賃金が上がっているのに年金額は上がらないということがさらに起こりやすくなると言えます。