ご祝儀の税金はどうなる?

結論からいうとご祝儀には原則税金がかかりません。個人間でお金を贈ると基本的に贈与税の対象になりますが、ご祝儀といった儀礼上のお金は非課税の扱いとされているためです。

贈与税の基本的な仕組みを押さえておきましょう。贈与税は個人から財産をもらったときにかかる税金で、年間110万円までは基礎控除があるため税金がかかりません。しかし、それ以上の贈与を受けた場合は贈与税が発生するため注意しなければいけません。また贈与税は贈与を受けた人が1年の間に受け取る金額で計算されるため、贈与1件あたりが少額でも合計で110万円以上のお金を受け取ると税金が発生します。

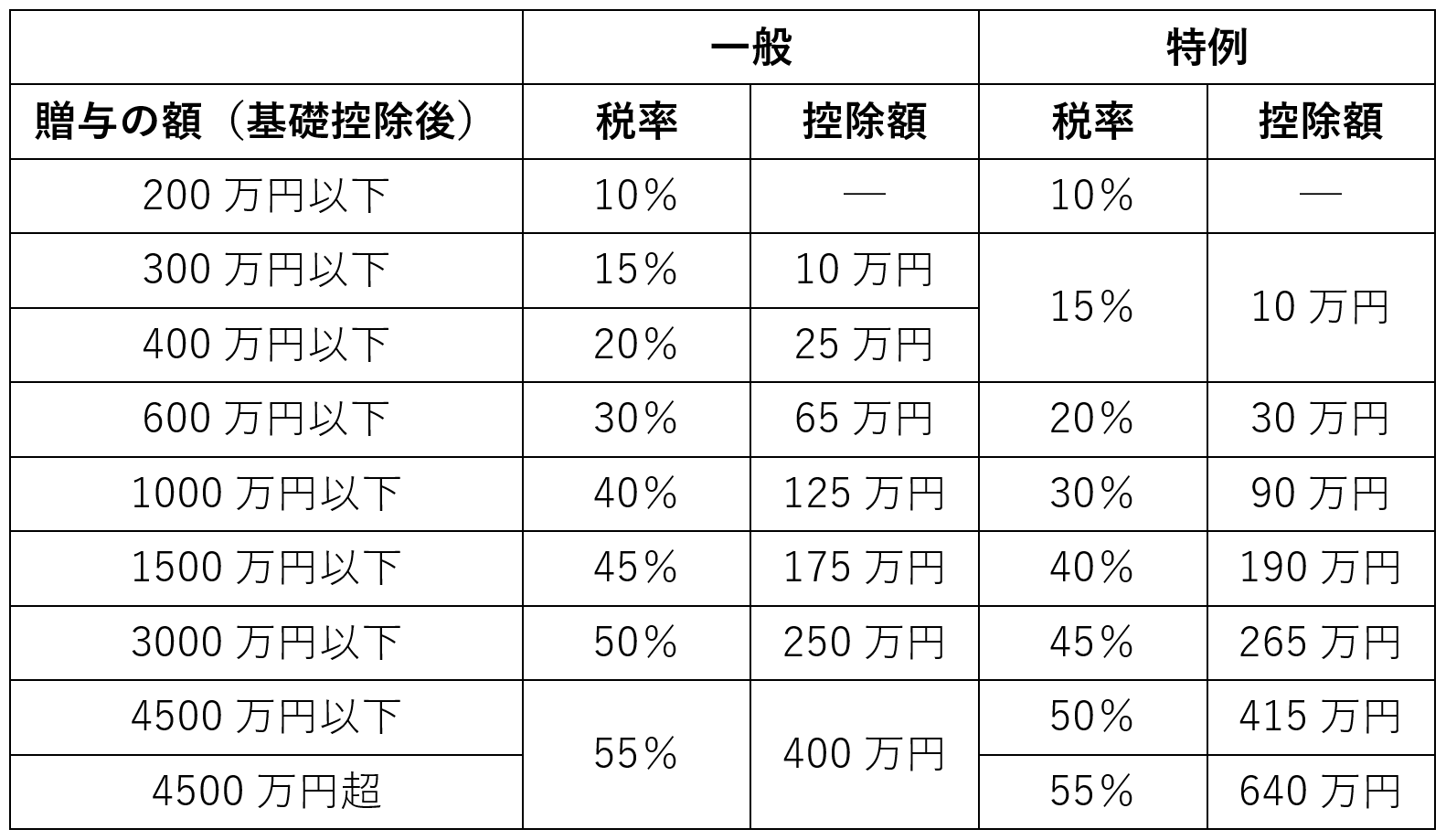

贈与税の概算は以下の速算表を用いると簡単に計算可能です。表には110万円の基礎控除を差し引いた額を当てはめてください。例えば500万円の贈与(一般)を受けた場合は390万円が贈与の額となり、贈与税は53万円となります(390万円×税率20%-控除額25万円)。

【贈与税の速算表】

出所:国税庁 タックスアンサー No.4408 贈与税の計算と税率(暦年課税)

贈与税は最高税率55%の比較的負担が重い税金です。しかしご祝儀の場合、一般的に贈与税はかかりません。社会通念上相当のもの、言い換えればご祝儀として常識の範囲内ならば非課税で受け取れると定められています。安心してお祝いを受け取りましょう。

【贈与税がかからない財産】

個人から受ける香典、花輪代、年末年始の贈答、祝物または見舞いなどのための金品で、社会通念上相当と認められるもの

出所:国税庁 タックスアンサー No.4405 贈与税がかからない場合

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。