相互会社とは?

破綻した保険会社のうち大正生命と協栄生命以外は、相互会社という形式の会社組織でした。

生命保険の成り立ちは、多くの人が少しずつお金を出し合い、仲間が経済的に困ったときにその中からお金を出して助け合う仕組みです。これを「相互扶助」といい、相互会社はこの理念に基づき保険業を行うための会社です。

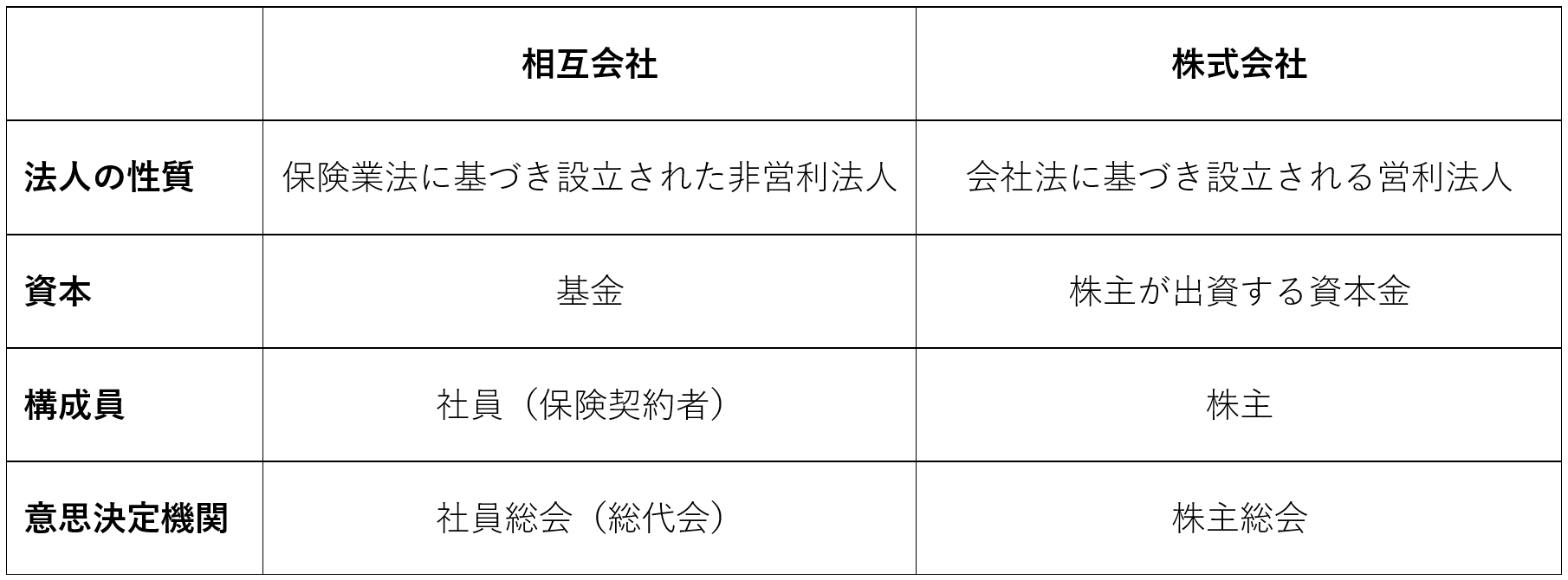

相互会社と株式会社の違い

生命保険会社には相互会社と株式会社があります。両者の違いは以下のようになっています。

相互会社は相互扶助を行う大きなグループのようなものです。相互会社の構成員である社員とは従業員という意味ではなく、保険契約者なのです。

株式会社では、事業で得た利益をまずは株主に還元しなければなりません。一方、相互会社には株主のような利害関係者がいないため、株式会社の利益に当たる剰余金は社員にのみ還元する仕組みです。

相互会社の問題点

相互扶助の精神で保険事業を行う相互会社ですが、時代の変化や組織の拡大により、問題も生じてきました。

「総代会」の形骸化

相互会社の意思決定は、本来は保険契約者による「社員総会」で行われます。しかし、大手保険会社の契約者は少なくとも数百万人に及ぶため、社員のうちから選出された総代による「総代会」を設けることが保険業法で認められています。

建前上は契約者が組織を運営する仕組みですが、現在の総代会には社員の意思が反映されることは少なく、形骸化していることが問題です。そのため、金融庁の監督により相互会社も情報開示や経営のチェック機能などの企業統治体制の整備が進められています。

資金調達やM&Aがしにくい

株式会社は株式を発行して資金調達ができますが、相互会社は契約者からの保険料以外の資金調達手段が限られています。また、相互会社の合併は相互会社同士でしかできないため、M&Aがやりにくい点もデメリットです。

業界の環境の変化や競争に対応するには、資金面の強化や他企業との合併が必要な場合が多くなります。相互会社は株式会社に比べて、経営の自由度が少ないといえます。