コロナ禍での世界各国の量的緩和策やサプライチェーン問題、直近のウクライナ危機などを背景に、資源や貴金属、穀物価格などが急騰。国内では輸入物価発のインフレが企業活動や家計に大きな打撃を与えている。

そんななか、2022年3月28日の外国為替相場でドル円は一時125円台と、2015年以来の円安水準に達した。背景にあるのは、日本銀行が同日に打ち出した「指し値オペ」の実施。これは日本国債10年の利回りが所定の水準まで上昇した際に、同国債を無制限に買い入れる長期金利の抑制策である。

利上げが進む米国とは対照的な日銀の低金利政策は、日本のさらなる通貨安を招き、輸入物価を押し上げる「悪い円安」を招くという批判の声もある。日銀が指し値オペを実行した背景には何があるのか。日米両国の景気や「インフレの質」の違いなどからひも解いていきたい。

日米での景気の格差が円安を誘発

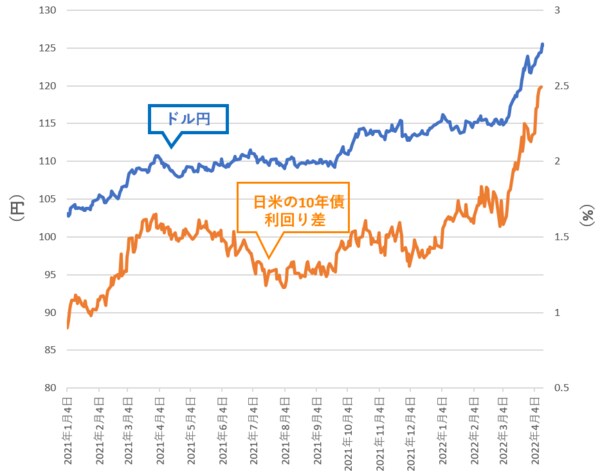

現在の円安についてまず理解しておきたいのが、最大の要因が日米間における長期金利差の拡大にある点だ。

10年物国債の利回りの差は、米国側の急騰によりここ1年あまりで2.5%近くに拡大。金利差とともに、ドル円も連動して上昇を続けている。

一般的に景気が上向くと、金利も上昇するとされている。すると、投資マネーはより高い利回りが見込める通貨に移動するため、金利が高い国の通貨は、金利が低い国に比べて、相対的に価値が上がっていく。

日米両国の景気に目を向けると、米国では3月の雇用統計において、失業率がコロナ禍前と同水準にまで改善。賃金も上昇基調が続いており、個人消費も活発だ。コロナ禍からの経済の立ち直りが鮮明になっていることから、FRB(連邦準備理事会)はインフレ退治を断行すべく、今後も政策金利の積極的な引き上げをしていく構えを見せている。

一方で、日本の景気は決して上向きとはいえない。2022年2月の労働力調査において雇用市場はコロナ禍からある程度の回復を見せたものの、消費の抑制傾向は継続。加えて、好況下でインフレとともに生じるとされている賃金の上昇がみられていない。こうした日米両国の景況感の違いが金利差となって現れた結果、円安が進行したといえる。