フリーランスになると課せられる税金とは?

フリーランスになることで、会社員のときには支払う必要がなかった税金がかかることがあります。「個人事業税」と「消費税」がその代表格です。それぞれの特徴をみていきましょう。

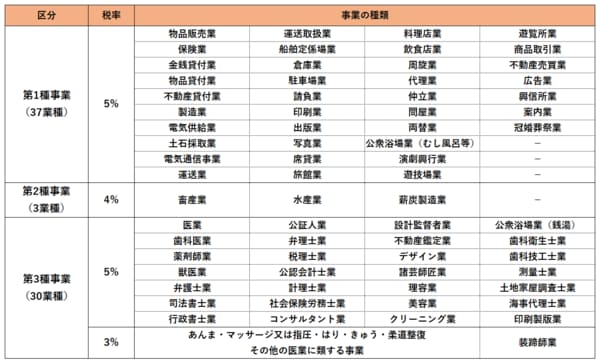

所得290万円以上なら個人事業税がかかる業種も

個人事業税は事業を営む個人に課せられる税金です。個人事業税を納める必要があるのは地方税法等で定められた以下の70業種。業種によって以下の通り、税率3~5%が課せられます。一方以下の業種に該当しない方は、個人事業税が課せられないことが一般的です。

表3.個人事業税の対象業種と税率

課税売上が1000万円を超えたら消費税がかかる

消費税は商品・製品の販売やサービスの提供などの取引に対して課税されます。消費者が事業者に支払い、事業者が預かった消費税を納付する「間接税」です。会社員の方は普段「消費者」として消費税を意識することがあっても、「事業者」として消費税を考える機会は少ないのではないでしょうか。しかしフリーランスとして独立した場合、課税売上が1000万円を超えたら、原則消費税を納める必要があります。

フリーランスなど個人が納める消費税は、前々年の1月1日~12月31日が基準期間となり、この期間の課税売上が1000万円を超える場合に課税されます。したがって、開業後2年間は基準期間が存在しないため消費税が課せられない「免税事業者」となります。また基準期間の課税売上が1000万円以下でも「消費税課税事業者選択届出書」を提出することで消費税を納める「課税事業者」となることも可能です。

消費税の課税事業者になると、通常翌年の3月31日までに確定申告が必要です。国税庁のホームページでは、画面の案内に従って金額等の必要項目を入力することにより、比較的容易に消費税の確定申告書等が作成できる機能があります。計算が不安な方は活用してみると良いでしょう。また会計ソフトのなかには消費税の申告書類が作成できるものもあります。

まとめ

会社員の方は所得税・住民税を給与から天引きされているため、自分がどのような税金をいくら支払っているか意識しにくいかもしれません。しかしフリーランスになるとこれらの税金の申告や納税は原則自ら行う必要があります。またスムーズに申告を行うためには、日ごろからコツコツ帳簿管理をしておくことも大切です。

所得税、住民税、個人事業税、消費税といくつもの種類があり、その申告方法や納付方法も異なるため、予備知識がないと混乱してしまうこともあるでしょう。いざフリーランスになって申告書類の作成に追われたり納税を忘れたりといったことがないよう、事前に申告・納税が必要な税金について概要を理解しておくことは非常に大切です。

「税金の考え方や計算は複雑でわからない」という方は、税務署が開催する説明会への参加や税理士などの専門家に相談するなどして、正しく申告・納税ができるよう準備しておくことをおすすめします。