フリーランスの住民税は年4回徴収、納付忘れに注意!

住民税とは道府県民税と市町村民税の総称で、その年の1月1日時点で居住している自治体に納める地方税です。個人に課せられる住民税は、法人が支払う住民税と区別して「個人住民税」とも呼ばれます。

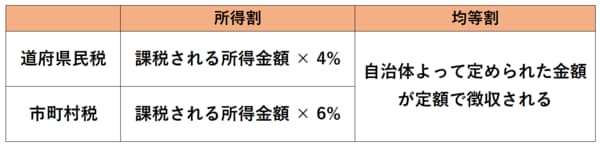

住民税には前年の所得に応じて課税される「所得割」と、所得にかかわらず定額で徴収される「均等割」の2種類があります。

所得割は課税される所得に一定の税率をかけて計算します。現在の税率は一律10%(道府県民税4%/市町村税6%)です。一方均等割の金額は通常、道府県民税と市町村税の合計で5000円前後に定めている自治体が多いようです。

表2.所得割と均等割

フリーランスは確定申告していれば申告不要、「普通徴収」で年4回に分けて納税

フリーランスは所得税の確定申告を自ら行う必要がありますが、確定申告を行っている場合は、別途住民税を申告する必要はありません。確定申告の内容がお住まいの自治体に連携され、その内容をもとに個人住民税の納税額が決定する仕組みがあるためです。

フリーランスの方は原則「普通徴収」 という方法で、直接対象の自治体に納税することになります。毎年6月頃にお住まいの市区町村から納税通知書が送付されるので、同封されている納付書を利用して支払いましょう。納付時期は、「6月・8月・10月・1月 」の年4回。毎月の支払いではないため、納付忘れには注意が必要です。自治体によっては口座振替で自動的に納付できるところもあるので、このような納付方法も検討してみてはいかがでしょうか。

会社員は「特別徴収」により毎月の給与から天引き

一方会社員の方の納税通知書はいったん勤務先の会社に届き、それから従業員に渡されます。ただしフリーランスの方と異なり、納税は毎月の給与から天引きされる「源泉徴収」となるのが一般的です。納税通知書に記載された新たな住民税額が6月から翌年の5月までの12回に分けて徴収される仕組みです。この納税方法を「特別徴収」といいます。この方法で住民税が徴収されている場合、自ら住民税を支払う必要はありません。

毎月の給与から天引きされる点は所得税と同じですね。住民税の納税通知書に1年間の住民税額が記載されているので、会社員の方は自分がどのくらい住民税を支払っているか確認してみるとよいでしょう。