フリーランスと会社員では、所得にかかる税金についても申告方法や納め方に違いがあることをご存知でしょうか。今回はフリーランスと会社員で申告方法や納め方が大きく異なる「所得税」と「住民税」について、その違いを解説します。

さらにフリーランスになることで支払う必要が出てくる税金についてもご紹介。フリーランスになることで、どのような税金の申告や納税が必要になるのかチェックしておきましょう。

所得に応じて課税される所得税、フリーランスと会社員では申告・納税方法が異なる

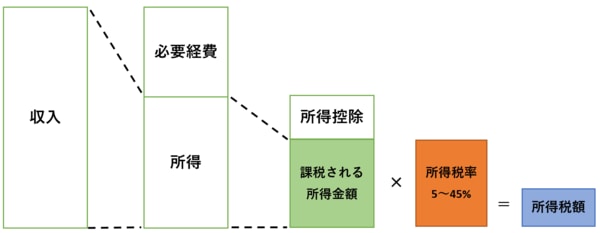

所得税とは個人の所得に応じてかかる税金です。一年間の所得から各種所得控除(納税者の個人的な事情を加味して税負担を調整するもの)を差し引いた金額に対して税率をかけて計算します。なお所得とは、「収入」から「必要経費」を差し引いた金額のことをいいます。フリーランスの場合は、“利益”に近いととらえると、イメージしやすいかもしれませんね。

図1.所得税の計算イメージ

筆者作成

日本の所得税は所得が多い人ほど税率が高くなる「累進課税制度」です。課税対象となる所得に応じて5%~45%の税率が適用されます。

また所得税では以下の通り10種類の所得に区分されており、その種類によって利用できる控除や所得税の計算方法が異なります。一般的にフリーランスの所得は事業所得(その仕事を独立して営んでおり、反復継続性がある場合)、会社員は給与所得となります。

・利子所得

・配当所得

・不動産所得

・事業所得 ← フリーランス

・給与所得 ← 会社員

・退職所得

・山林所得

・譲渡所得

・一時所得

・雑所得

・配当所得

・不動産所得

・事業所得 ← フリーランス

・給与所得 ← 会社員

・退職所得

・山林所得

・譲渡所得

・一時所得

・雑所得