フリーランスは確定申告が必要、会社員は年末調整によって申告不要に

毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税等の額を計算して確定させる手続を「確定申告」といいます。

フリーランスの申告・納税方法

フリーランスや自営業者など事業所得のある方は確定申告が必要です。申告期間は原則、翌年2月16日から3月15日。確定申告により算出された所得税額は、預貯金口座からの振替や金融機関・コンビニ窓口での納付などにより自ら納める必要があります。

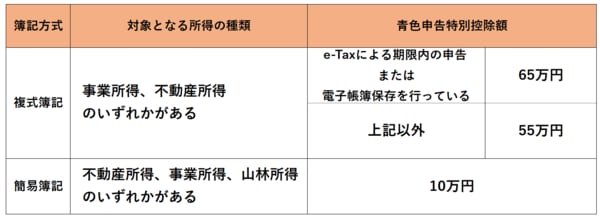

確定申告には「青色申告」と「白色申告」の2種類があります。青色申告とは「事業所得」「不動産所得」「山林所得」のいずれかの所得がある人が確定申告を行う方法です。青色申告のメリットはさまざまな税制面のメリットを享受できること。代表的なものは「青色申告特別控除」です。以下の通り選択する簿記方式によって最大65万円を所得から控除できるため、所得税・住民税の節税効果が期待できます。代表的な簿記方式と青色申告特別控除の金額は以下の通りです。

表1.青色申告特別控除額

複式簿記は特別控除の金額が多くなる反面、紙やエクセルで管理するには簿記の知識がないと難しいというデメリットがあります。しかし会計ソフトを利用することで、比較的容易に管理することは可能です。少しでも節税効果を高めたい方は会計ソフトを活用して複式簿記での記帳にチャレンジしてみるのもよいでしょう。会計ソフトの利用は計算ミスや各種所得控除の申告漏れ等を防げるため、確定申告書類の作成にも有効です。

青色申告を行うためには、税務署に「所得税の青色申告承認申請書」を届け出る必要があります。原則3月15日までに提出することで、その年の所得分から青色申告ができます。ただし1月16日以降に新たに事業を開始した場合は、その事業開始等の日から2カ月以内に提出することで、その年の所得分から青色申告を行うことが可能です。

一方、所得税の青色申告承認申請書を提出していない場合は「白色申告」となります。簿記方式は比較的容易な簡易簿記でよいため簿記の知識がない方でも管理が簡単です。しかし青色申告で簡易簿記を選択するのと異なり、白色申告には10万円の特別控除がありません。さらにその他の税制面のメリットを享受することもできません。同じ簡易簿記で確定申告を行うなら、青色申告で簡易簿記を選択したほうが節税には有利といえます。

会社員の申告・納税方法

一方、会社員の所得税は通常、毎月の給与から仮の金額が源泉徴収されます。そして年末には、源泉徴収された年間の税額と、各種所得控除を考慮した正確な税額を一致させる精算の手続き「年末調整」を行います。会社員で給与以外の収入がない方は、この年末調整を行うことで原則所得税の確定申告が不要となるのです(ただし、年収が2000万円を超える方や住宅ローン控除を受ける初年度等、一定の条件に該当する会社員は確定申告が必要)。

このような仕組みがあるため、所得税の申告や納税について意識したことがない会社員の方は多いのではないでしょうか。フリーランスになると、自ら所得税の申告や納税が必要になるため、独立を考えている方は仕組みの違いをしっかり把握しておくことをおすすめします。