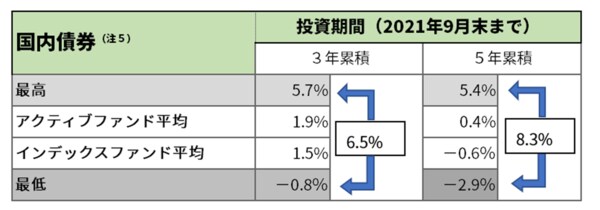

(2)国内債券

国内の高格付債券を投資対象の中心とするアクティブファンドでも、運用の優劣で運用成果に差がついています。絶対値で見ると大きな差ではありませんが、現在の金利水準を基準に考えると非常に大きな差と考えられます。このカテゴリーの多くのファンドがベンチマークとする市場指数の利回りは0.13%(注4)ですので、最高と最低の間には3年で約50年分の、5年では約64年分の利回りに相当するリターン差がついたことになります。ただし、国内株式のケースと同様に、平均的なアクティブファンドを選定することができれば、インデックスファンドの平均を上回るリターンを挙げることができています。

(注4)NOMURA-BPI総合指数の2021年9月末現在の複利利回り

(注5)「アクティブファンド平均」は野村総合研究所Fundmarkによる分類で、国内債券/一般/一般のカテゴリーに分類される57ファンドの同研究所が算出する金額加重平均(NRI-FPI)リターン。「最高」および「最低」は同カテゴリーで最大および最小のリターンを挙げたファンドのリターン。「インデックスファンド平均」は同分類で、国内債券/インデックス/NOMURA-BPI総合のカテゴリーに分類される52ファンドの金額加重平均(NRI-FPI)リターン。

出所:野村総合研究所Fundmark

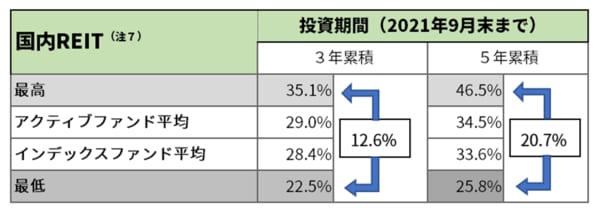

(3)国内不動産投資信託(REIT)

東京証券取引所に上場する全てのREITを投資対象とするアクティブファンドの間でも、投資成果に大きな差がついています。全上場REITの平均分配金利回りである年率3.48%(注6)を基準に考えると、最大最小間のリターン差は3年で約3.6年分、5年で約6年分となり、国内株式や国内債券ほどは大きな差ではないまでも、運用成果に大きな影響を与える差と言えましょう。なお国内REITでも、平均点のファンド選定で、インデックスファンドの平均以上のリターンを上げています。

(注6)東証REIT指数採用銘柄の2021年9月末現在の時価総額加重平均分配金利回り

(注7)「アクティブファンド平均」は野村総合研究所Fundmarkによる分類で、国内不動産投信/国内不動産投信/一般のカテゴリーに分類される61ファンドの同研究所が算出する金額加重平均(NRI-FPI)リターン。「最高」および「最低」は同カテゴリーで最大および最小のリターンを挙げたファンドのリターン。「インデックスファンド平均」は同分類で、国内不動産投信/インデックス/東証REIT指数のカテゴリーに分類される45ファンドの金額加重平均(NRI-FPI)リターン。

出所:野村総合研究所Fundmark

今回は、国内株式、国内債券、国内REITそれぞれを投資対象とするアクティブファンド間のリターン較差の大きさを見ていただくことで、アクティブファンドにおけるファンド選定の重要性を確認していただきました。また、平均的なアクティブファンドであればインデックスファンドの平均リターンを上回る成果を上げていることから、手間と時間あるいは多少のコストをかける用意のある方は、“優れた”アクティブファンドの選定を試みる価値があることもご理解いただけたと思います。

それでは、より良い投資成果を挙げるためには、どのようにその手間と時間、あるいはコストをかけたら良いのでしょうか? どうやったら“優れた”アクティブファンドを選ぶことができるのでしょうか? 次回は、運用成績によるアクティブファンド選定とその限界についてご説明します。