老後資金の良い“取り崩し方”の研究は発展途上にある

「早期の資金枯渇を防ぎつつ、十分に月々の現金を確保する引き出し方」については、バンガード社のホワイトペーパーなどをはじめ研究が進んでいます。投資・積立の方法論とは別の、まったく新しい研究分野です。いろいろな方法が論じられていますが、個人投資家がすぐ安心して簡単に使えるようなテクニックやサービスは、ここアメリカでもまだまだ少ない現状です。

ただ唯一、チャールズ・シュワブがそのようなサービスらしきもの(らしきものというのは、まだ広く一般に使われて検証されていないので、そう呼ぶことにします)を提供し始めました。同社は、「Schwab Intelligent Portfolios」というロボアドバイザーサービスを提供しており、その一環として、リタイヤメントに入った顧客には、Intelligent Income(この場合のIncomeというのは、老後生活収入、つまり引き出し額という意味)を提供しています。

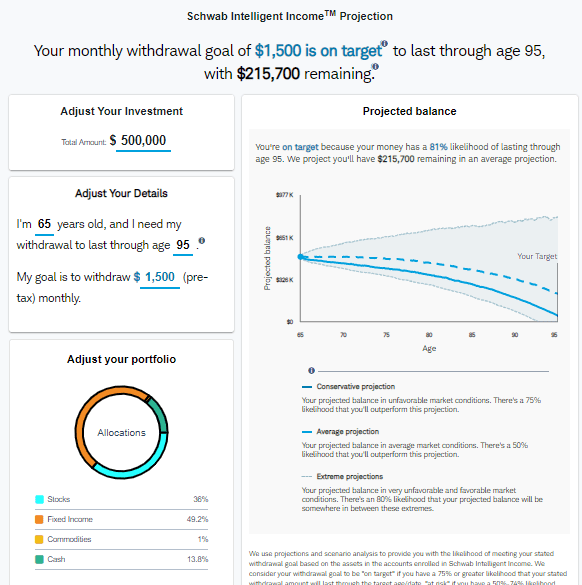

どんなイメージなのかご紹介しましょう。下はSchwab Intelligent Incomeのページ例です。たとえば、$500,000(5,570万円程度)の資金があり、65歳でリタイヤし、それを株式36%程度の低リスクポートフォリオで運用しつつ95歳まで生きるとした時、月々$1,500(約16万7000円)を引き出し続けるとすれば、資金枯渇なしに全うできる確率は81%であり、95歳時の残金予測は$215,700という結果です。この$1,500は、自動的に毎月振り込まれ、現金口座で受け取るよう設定ができます。この計算は順次いつでも可能です。$1,500は変更するまで自動で振り込まれ続けますが、変更したければいつでも変更可能です。

ちなみにこの確率はモンテカルロ法シミュレーションで求められています。昨今のアメリカでのファイナンシャルプラニングにおいては、市場の不確定要素を踏まえた手法としてこのモンテカルロ法が標準的に使われています。

なお「Schwab Intelligent Portfolio」はアメリカでも最大級のロボアドバイザーですが、ポートフォリオ中、自動的に提案される現金比率の高さが問題になり、昨今ではSEC(米証券取引委員会)からの捜査、集団訴訟にさらされています。

そういう意味でも、ロボアドバイザーが資金準備期間から資金使用期間まで通じて安定的に使えるようになるには、もう少し時間がかかりそうです。