プライム市場の基準はESG重視の機関投資家も意識

独立社外取締役の割合もさることながら、先述のTCFDに基づく情報開示など、「プライム市場の会社限定」の規定もいくつか見られる。そこで2022年4月からスタートする東証の新たな市場区分にもついても触れておこう。

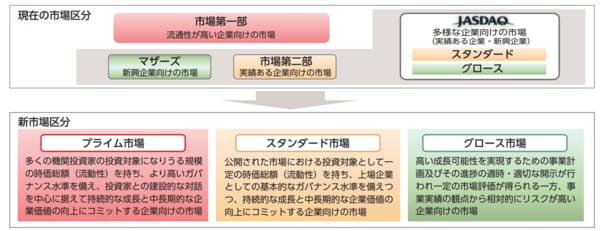

2013年1月に発足した日本取引所グループ(JPX)には現在、東証の市場第一部、第二部、マザーズ、JASDAQのスタンダードおよびグロースの計5市場が存在する。第一部と第二部は大阪証券取引所と東証の統合を機にそれぞれ1つに再編されたが、新興市場のマザーズとJASDAQは市場の性格が異なり、積年のライバルだった経緯もあってJPXへの統合後も再編されずに併存してきた(図1)。

図1 東証の新たな市場区分

ナスダックやロンドン証券取引所のように、世界には企業をいくつかにセグメントしている取引所は存在するが、多くてもせいぜい2つか3つで、5つにも分けているケースは日本くらいだという。そこで再編を議論するにあたり、「単なる数合わせで終わらせない、上場会社の企業価値の向上・持続的成長に資する形での再編のあり方について議論を重ねた末、プライム市場、スタンダード市場、グロース市場というコンセプトの異なる3つの市場区分への再編案に至りました」と、林氏は解説する。

また再編にあたっては、国内外の機関投資家へのヒアリングも重ねていったという。

「プライム市場は機関投資家にとってインベスタブルであるか否かを強く意識した設計で、上場基準には流動性に関して流通時価総額100億円以上といった閾値を設けているほか、コーポレートガバナンスやサステナビリティについても機関投資家がどういう目線で投資しているかを反映したマーケットになる」と、林氏は語っている。

今回のCGコード改訂でも、プライム市場の上場会社にはより高い水準、つまり機関投資家の要求に応えうる水準を設けている背景には、こうした事情があるのだ。来年4月の新市場区分への移行に向けて、各上場会社は新たなCGコードにどのような対応を示すのであろうか。さらに新区分は、市場ベンチマークであるTOPIXの構成銘柄の見直しなど、アセットオーナーにとっては日本株ポートフォリオに重要な影響を及ぼすテーマなだけに、われわれも引き続きウォッチしていきたい。