表示額が数百円でもバカにできない「経過的加算額」に注目

50代になると、「ねんきん定期便」に載っている年金額が変わります。40代までは「これまでの加入実績に応じた年金額」ですが、50代になると、現時点の働き方が60歳まで続くと仮定した場合の「老齢年金の種類と見込額」が示されるのです。50代の皆さまにとっては、この年金見込額を確認することが、リアリティのある老後資金準備の第一歩になると思います。

50代向けのライフプランセミナーで「ねんきん定期便」の見方をご紹介すると、「経過的加算額って何ですか?」というご質問をよくお受けします。ただし、セミナーが終わってから個別に質問される方が多いですね。というのも、その金額が数百円レベルと、とても小さいからです。ですから、大勢の前で質問するには気が引けるのかもしれません。

でも実は、今後の働き方によっては、この「経過的加算額」がバカにならない金額になります。どういうことなのか、ご説明しましょう。

***

セミナー参加者(以下、参加者)

あの~、ちょっとよろしいでしょうか?

セミナーでご説明いただいた「ねんきん定期便」のことで、教えてほしいことがあるのですが…………。

講師

どうぞ、遠慮なさらずに何でも聞いてください(笑顔)。

参加者

ホント、小さな話なんですが、気になっちゃって……(照笑)。

私のねんきん定期便の「経過的加算部分」って欄に、千円にも満たないような金額が載っているんですけど、これって何ですか?

講師

いや~、目のつけどころが良いですね!

ご質問いただいたのは厚生年金の経過的加算額のことですが、50代の方には、ぜひ知っておいてほしい知識でもあるんですよ。

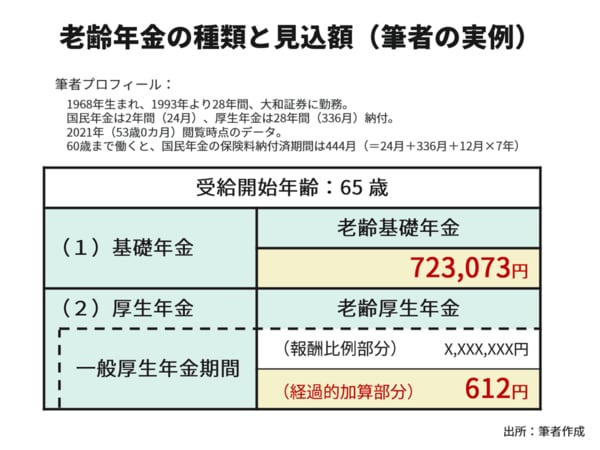

それでは、今年、私が受け取った「ねんきん定期便」を例にしてご説明しましょう。

講師

ご自身の定期便と比べて、何かお気付きの点はありますか?