相談者のプロフィールとお金データ

【鈴木あい(仮名)さんプロフィール】 28歳、静岡県在住で一人暮らし。大学院修士課程を卒業後、今の会社に就職。大学院博士課程への進学を希望したものの、弟妹の大学進学と重なり、親の負担を考えて就職を選んだ経緯がある。なお、結婚願望はなく、“おひとり様”で生きていく予定。

【寄せられたお悩み】 「この先、“おひとり様”で生きていくつもりでいますし、子どもの予定もないので、大学院での学び直しを考えています。1年後、遅くても5年以内には大学院の博士課程に入りたいと考えています。 そのための学費、そして私も“アラサー”ですし老後資金の準備もそろそろ……これらのお金の準備はどうすればいいのでしょうか。 また、生命保険に一切入っていないのも気がかかりです」

【お悩みの論点】 ①大学院で学び直す予定でいます。そして、老後の資金作りもそろそろしたい……お金の準備はどうすれば?老後の資産も含め、どのように準備すれば良いでしょうか。 ②生命保険に一切加入していません。万が一のときのケガ・病気を思うと、このままでいいのか心配です。

【寄せられたお悩み】 「この先、“おひとり様”で生きていくつもりでいますし、子どもの予定もないので、大学院での学び直しを考えています。1年後、遅くても5年以内には大学院の博士課程に入りたいと考えています。 そのための学費、そして私も“アラサー”ですし老後資金の準備もそろそろ……これらのお金の準備はどうすればいいのでしょうか。 また、生命保険に一切入っていないのも気がかかりです」

【お悩みの論点】 ①大学院で学び直す予定でいます。そして、老後の資金作りもそろそろしたい……お金の準備はどうすれば?老後の資産も含め、どのように準備すれば良いでしょうか。 ②生命保険に一切加入していません。万が一のときのケガ・病気を思うと、このままでいいのか心配です。

【資産状況や月々の収支内訳】 金融資産額:140万円 内訳 預貯金:140万円

収支 <収入> ・毎月の手取り収入:18万円 ・手取りの年収:ボーナス約60万円を合わせ、276万円

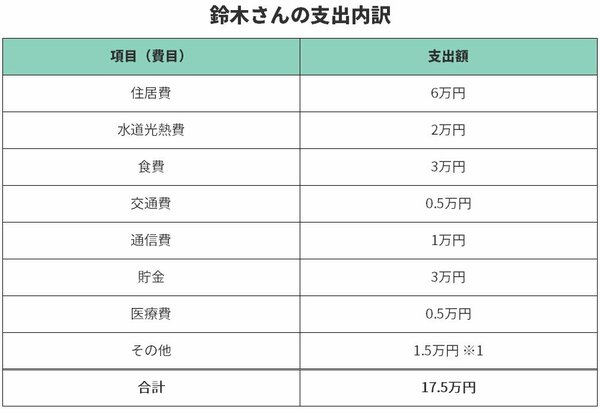

<支出> 17.5万円(詳細以下)

収支 <収入> ・毎月の手取り収入:18万円 ・手取りの年収:ボーナス約60万円を合わせ、276万円

<支出> 17.5万円(詳細以下)

※1……衣類を中心とした雑費。

ちなみに、余ったお金は趣味や臨時出費に使っている。

***

学び直しと老後のための資金作りをどう両立するか? ということと、保険に入ってないことを気にされているのですね。鈴木さんはご事情があって、博士課程への進学を断念されたということですが、「人生100年時代」というワードとともに「学び直し」という言葉もよく見かけるようになりました。今後は鈴木さんのようにいったん就職したのち、大学院等で学びたいという方が増えるかもしれませんね。学び直しと老後不安を解消する方法について、アドバイスさせていただきます。