運用資産としては株式か、それとも投資信託か?

今後の運用資産としては、松本さんのように「仕事が忙しく、株価をウォッチするような時間のゆとりもない」という方にとっては、世界の株式に幅広く分散して投資できる世界株式を対象としたインデックスファンドがおすすめです。最近ですと、日本、先進国、新興国の合計49カ国程度の約3000銘柄(もしくは中小型株まで含めて約9000銘柄)に1つの投資信託で投資できる低コスト(信託報酬0.25%以下)のインデックスファンドが販売されています。

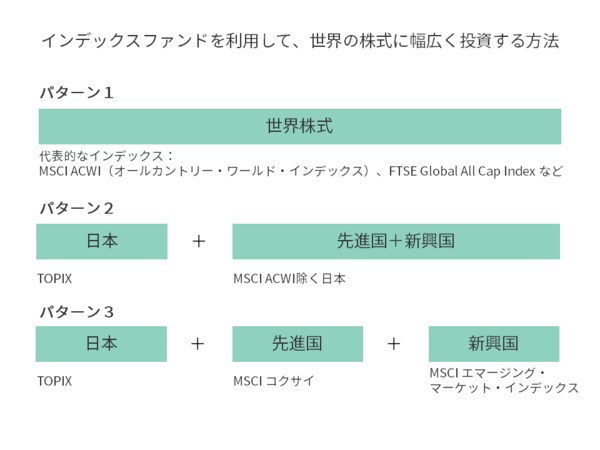

インデックスファンドを利用して世界の株式に幅広く投資する方法としては、大きく分けて次の3パターンになりますが、今回のおすすめはその中でもパターン1になります。

例えば、日本株式については自分で個別銘柄を選び、海外については1本の投資信託でカバーしたいという方はパターン2のような形が選択肢になります。また、中国やインドなどの新興国は今後も成長すると思っているため配分割合を高くしておきたいという方はパターン3もあるかと思います。

ただ、特に強いこだわりをお持ちでなければ、基本的には、世界全体の株式に幅広く投資できる商品1本を持つパターン1で十分かと思います。

このような投資信託を選ばれると投資対象となる株式は約3000銘柄と幅広く分散されますので、投資信託自体を2本、3本と複数持つ必要性は高くありません。なお、選ばれる際には運用残高が100億円以上など、ある程度規模の大きなファンドを選ばれることをおすすめします。

株式から投資信託にどのように切り替えていくか?

世界株式を対象としたインデックスファンドの中から実際に投資する投資信託を決めたら、現在お持ちの株式からその投資信託に切り替えていくことになります。つまり、株式を売却して、その資金で投資信託を購入していくわけです。

具体的な方法としては、基本的に今回の場合は一括で行ってしまってよいかと思います。つまり、現在お持ちの3000万円の株式の売却注文を出すと同時に、新規で購入する投資信託3000万円の購入注文を出すわけです。売却代金をそのまま購入資金として充当する形になるわけですが、実際には売却と同日には資金管理の観点から購入はできない可能性もあります。

その場合は、売却注文後、売却代金が購入余力として反映されたタイミングで速やかに投資信託の購入をしていただければと思います。

この売却注文と、その後の購入注文の間をできるだけあけないようにしていただくことが重要です。売却後、購入注文出すのを1ヶ月忘れていた、場合によっては1年忘れていた、なんてことになると、その間に株式市場が大きく動き、結果的にマーケットタイミングのリスクを取る形になってしまいます。

株価が上がるか下がるかを予測するのは非常に難しいことですので、市場の動向についてタイミングを見計らうのではなく、あくまでお手持ちの株式を売却するタイミングで、ほぼ同時に投資信託に乗り換えていただくのがよいと思います。

なお、3000万円を一度に取引するのは気が引けるという場合には、例えば1000万円ずつ3回に分けるなどしていただいてもよいかと思います。その場合も、マーケットを見ながらタイミングを計るというより、あらかじめ1ヶ月おきなど取引するタイミングを決めた上で、機械的に行うようにすることをおすすめします。松本さんは現在47歳ということで、老後に使うのは20~30年後になるかと思います。そのように考えると、現時点の数ヶ月というタイミングの差は今後のパフォーマンスに与える影響は軽微だと思います。

老後に使うお金としての運用資産については、マーケットを見ながら売買するのではなく、基本的に老後に向けて長期で保有を継続していただくのがよいかと思います。

***

まとめますと、次のような形で進めていただくのがよいと思います。

1.相続した資産も含めて、お金全体を4つに分けて整理し直す

2.その上で、老後に使うお金については、安全資産と運用資産の割合を決める

3.世界の株式に幅広く分散して投資できるインデックスファンドを選ぶ

4.現在所有の株式を売却すると同時に、選んだ投資信託に乗り換える

5.ライフイベント等で必要にならない限りは、売買することなく保有を継続する

今後の資産運用の参考にしていただけましたら幸いです。

注)本記事では相続資産に含み益がないと仮定して投資信託に切り替える際の譲渡所得税についてはゼロと仮定していますが、実際には株式売却時に譲渡所得税が発生する場合があります。