相談者のプロフィールとお金データ

【寄せられたお悩み】 昨年、父親が他界し、実家の家以外、大した遺産もないと思っていました。ところが、家族に隠れて多額の株式投資をしていたようで、複数の会社の株式、時価にして3000万円程を相続しました。 そうはいっても仕事が忙しく、株価をウォッチするようなゆとりもないので、株はすべて売却して、その資金で改めて自分にあった投資をしたいと思っています。 確定拠出年金でなじみのある投資信託などがよいのでは? と思っていますが、全額一括で投資する?時期の分散? ファンドの分散? など、投資信託にするにしても、どのように切り替えていけばよいのか分かりません。

【今回の相談ポイント】 ①忙しい相談者にとって、時価3000万円分の株は、投資信託に回すという考えで妥当か。 ②投資信託を購入するとして、一括にすべきか、積立で分散しながら買うべきか。 ③購入するファンドについても、どういう考え方で探せばいいか、何種類ほどどんな種類のファンドを所有すればいいかの基本が知りたい。

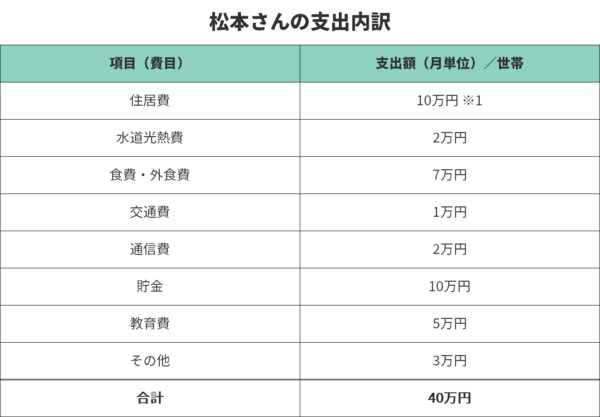

資産状況や月々の収支内訳

【収支】 <収入> ・毎月の手取り収入:40万円 ・年間の手取りボーナス額:160万円 <支出> ・毎月の出費:約40万円(詳細以下)

※1 賃貸マンションの家賃(管理費込み)

***

ご相談いただきましてありがとうございます。ファイナンシャルプランナーの横田健一です。多額の株式をご相続されて、今後の資産運用をどうしていくべきかというご相談ですね。

今回ご相続された株式も含めて、現在お持ちの資産全体をどのように管理していくか、まずはそこからご説明させていただければと思います。

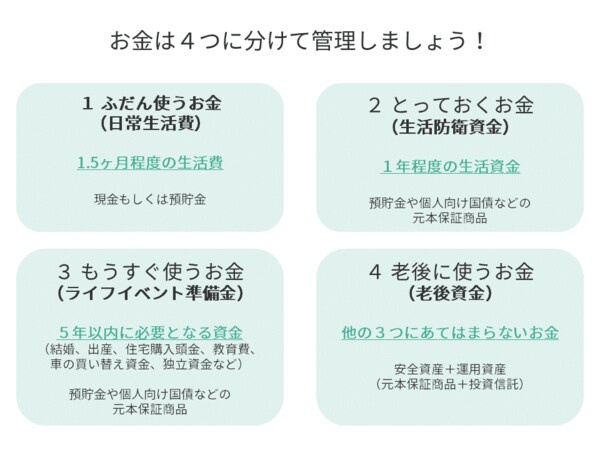

お金は4つに分けて管理しましょう!

一般的なご家庭の場合、お金は4つに分けて管理することをおすすめしています。具体的には、次の4つになります。

1つ目のふだん使うお金は、生活費の1.5ヶ月分程度を入れておき、日常生活費を管理するためのお金です。松本さんの場合、1ヶ月の生活費は40万円ですから、60万円程度を入れておくことになります。

2つ目のとっておくお金は、何かあった(病気やケガで長期にわたり働けなくなった、仕事を失ってしまった等)時に備えて、1年程度の生活費として預貯金などいつでも引き出せる形で持っておくお金です。松本さんの場合、40万円×12ヶ月=480万円が目安になります。もちろん人によっては6ヶ月程度あれば十分と考える方や、2年分はないと不安、という方もいらっしゃいますので、ご自身のお考えで調整していただければと思います。

そして、3つ目がもうすぐ使うお金です。お子様がすでに大学生ということで、教育費負担も山場を越えているかと思います。もしマイホームや自動車の購入などまとまった資金が必要なライフイベントを予定されている場合にはその資金をこちらで管理していただければと思います。今回はいったんゼロとさせていただきます。

最後が、老後に使うお金です。現在お持ちのお金から上の3つを差し引いた残りが、こちらになります。企業型確定拠出年金を含めて、松本さんのご資産は現在5500万円ですから、上記ふだん使うお金(60万円)と、とっておくお金(480万円)を差し引くと、4960万円が老後に使うお金、ということになります。

この老後に使うお金については、安全資産(預貯金や国債など、元本の減るリスクの低い資産)と運用資産(リスクを取って運用する部分)に分けて管理することが重要です。ご相続された3000万円と企業型確定拠出年金の500万円の合計3500万円を運用資産として配分するということであれば、安全資産は1460万円ということになり、大まかには安全資産:運用資産=3:7ということになります。

リスク資産ですと年間で3割程度下落することも十分あり得ます。3500万円に対する3割は1050万円ほどになりますが、一時的であれ含み損としてそのくらいになっても心穏やかでいられるか、そのような考え方で、この3:7という割合が適切かどうかご確認いただけたらと思います。