つみたてNISAの浸透度は「イメージ通り」

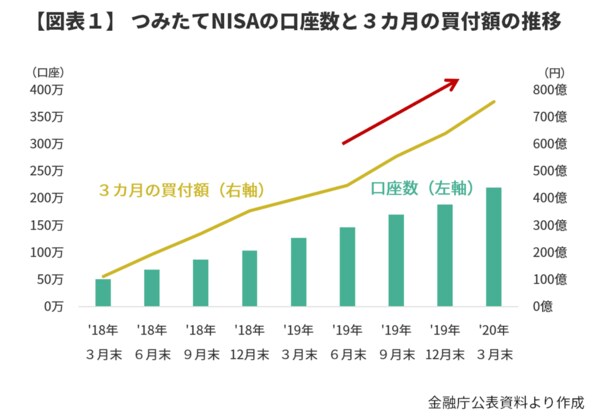

30代、40代を中心に広がってきたつみたてNISA(少額からの長期・積立・分散投資を支援するための非課税制度)。改めて四半期ごとのつみたてNISAの口座数と3カ月の買付額の推移を見ても、口座数、買付額ともに増加していることが分かる(図表1)。

口座数(棒グラフ)は、つみたてNISAが始まった直後の2018年3月末の51万から2020年3月末には220万口座と4倍となり、買付額(折れ線グラフ)は111億円から757億円と7倍弱となった。特に2019年6月末以降の買付額の増加が顕著であることから、「年金2000万円不足」問題によって資産運用への関心が高まり、つみたてNISAの活用が一段と進んだことがうかがえる。

その一方、2019年は意外に売却も多かった

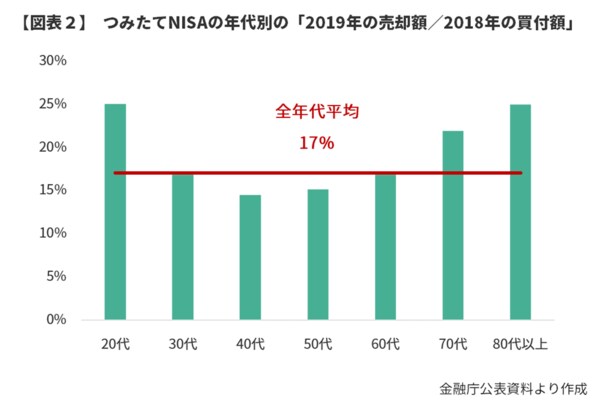

そんなつみたてNISAではあるが、少し気になることがある。それは、2019年に、前年につみたてNISA口座で購入した商品の売却額が意外と大きかったことである。

2018年のつみたてNISA口座の買付額931億円のうち、2019年には158億円、売却されていた。つまり、買付額に対して17%ほど売却されていたことになる(図表2)。

また、年代別に見ると2018年の買付額に対して2019年の売却額は20代、70代、80代以上が大きく、その一方で40代と50代が小さかったことが分かる。ただ、最も小さかった40代でも、買付額に対して売却額が14%もあった。2019年は世界的に株価が上昇したこともあり、利益確定のため投信を売却したくなるような市場環境であったことが影響したと思われる。実際につみたてNISA以外、つまり投信市場全体でも、2019年は国内株式投信を中心に売却が膨らんだ。

しかし、それらを差し引いても各年代で買付に対して売却が1割を超えていたことから、つみたてNISAが長期運用を支援する制度であり、実際に運用可能期間は20年あるのにもかかわらず、短期志向の投資家が意外に多かった、と言い得るのではないだろうか。

長期で大きく育てた方が効果大

資産をどのように活用しようと投資家の自由ではあるが、やはり税制優遇は利益が出ていれば出ているほど効果が大きくなる。そのため、つみたてNISA口座から購入した投信に多少、利益が出ているからといって1年や2年で売却してしまうのは、やや近視眼的な行動に見えてしまう。

昨年売却した投資家の中には、コロナ禍で大幅に基準価格が下落する前に売り抜けることができて安堵した人もいるだろう。しかし、株価などの変動を正確に当てることは難しく、売買が短期的にはうまくいっているように見えても、長期的には売買したことが機会損失になってしまっていた、ということも往々にしてある。

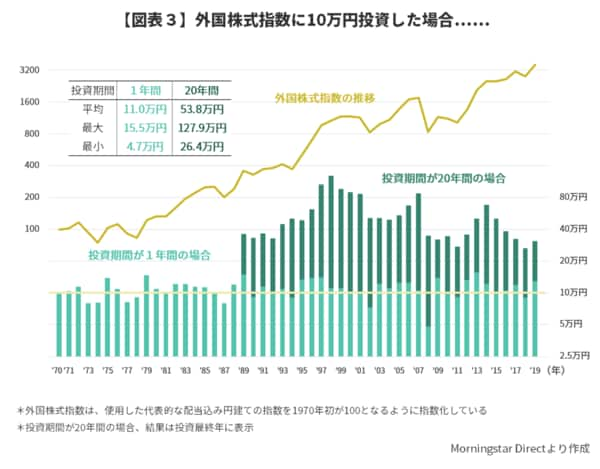

実際にそのことを、つみたてNISA対象商品の中で人気が高い、指定インデックス投資信託が参照している外国株式指数の過去のパフォーマンスから確認していく。

ここでは、代表的な外国(先進国)株式指数の1970年から2019年までの50年間の過去のパフォーマンスを元に、10万円を1年間と20年間(1年=当該年の第1営業日から最終営業日まで)、投資した場合それぞれについて見てみる(図表3)。

投資期間が1年間だと、過去50年でその投資結果(資産額)の平均は11.0万円、最大で2013年の15.5万円であった。その一方で、投資期間が20年間の場合は平均53.8万円となり、最低でも1999年から2018年の26.4万円と、投資期間が1年間の場合の最大額を大きく上回っていたことが分かる。

もちろん、過去50年と現在では経済情勢などが異なり、また実際に投資する投資信託は信託報酬等のコストがかかるため、外国株式インデックス投資信託に投資しても20年後に資産が過去平均の5倍以上になることは現実的でないかもしれない。それでも、少なくとも倍、つまり20年間で10万円が20万円以上に育つことはある程度期待できると思われる。

2019年は外国株式指数が30%弱上昇したため、外国株式インデックス投資信託に10万円投資していれば2万円程度の利益が得られたものと思われる。その時点で売却し利益を確定させると、4000円程度(=利益2万円×税率約20%)が税制優遇の効果となる。それを1年で売却せずに20年投資を続け、資産が倍になったとすると、税制優遇の効果も2万円(=利益10万円×税率約20%)と、より大きくなることが分かる。

特に、つみたてNISAではいったん売却すると、その後の税制優遇がなくなってしまう。このことからも、つみたてNISA口座では定期的にコツコツ投資し、売却せずに長期で保有するという活用方法の方が結果的に資産形成の助けになるのではないだろうか。

今後、つみたてNISAの活用がどのくらい進むのかと合わせて、投資家が実際にどのようにつみたてNISA口座を活用していくのか、つみたてNISAによって積立投資と合わせて長期投資も根付いていくのかについても注目して見ていきたい。