公的年金の本質は「貯蓄」ではなく「保険」

そもそも公的年金と金融商品を一緒に並べたり比較したりすることが、根本的な間違いと言えるでしょう。なぜなら公的年金の本質は「貯蓄」ではなく「保険」だからです。「貯蓄」というのは将来の楽しみのために自分で蓄えるもの、これに対して「保険」は将来起こりうる不幸に対してみんなで備えるものだからです。ところが多くの人がこれを間違えています。確かに投資や貯蓄であれば、投下したお金がどれぐらい増えるか? が最も大切なことです。ところが保険は将来の不幸に備えるものですから、損得ではなく、どんな事態になっても安心でいられるか? ということが一番大事なのです。

公的年金は一定期間保険料を払い込んでおけば、給付は終身。すなわち死ぬまで年金をもらうことができます。したがって、早く死んでしまったら損ですが、長生きすればするほど得をします。得をするという言い方はちょっと語弊がありますが、要は想定外に長生きしても生活をまかなうための保障は死ぬまで受けられる、これが年金の本質であり、年金が安心できる最も大切なポイントなのです。

不安を煽るときの常套句「少子高齢化で破綻」「積立金は枯渇する」は誤解

「年金はあてにならない」とか「破綻する」という人たちの根拠として、①少子高齢化が進むので制度が支えきれない、そして②年金の積立金はいずれ枯渇するという意見があります。

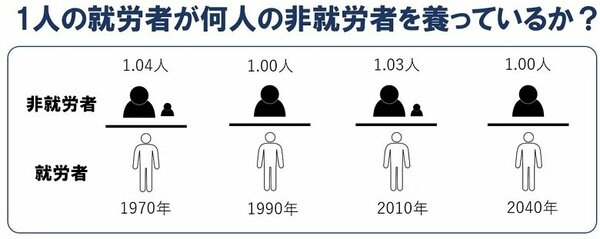

※オフィス・リベルタスが作成(参照元データは末尾に記載)

ところが図を見ていただくとお分かりのように、1人の就労者が何人の非就労者を養っているか? を細かくデータで調べてみると1970年から現在、そして高齢化が最も進むとされている2040年に至るまでほとんど数字は変わっていないのです。これは働く高齢者と女性が増加してきているのが最大の原因です。

また、②の年金の積立金はいずれ枯渇する、と言いますが、年金は破綻するというのは20年も30年も前から言い続けられてきたことです。ところが、枯渇するどころか30年前から比べても年金積立金は50兆円以上増加しているのです。

要は印象論でエビデンスを伴わずに不安を煽る人たちがいかに多いかということです。特に金融機関にとっては、年金が不安であればあるほど自分たちの金融商品が販売しやすくなりますから、そういう傾向になるのは当然です。でもこれは彼らが悪いのではなく、私たちが事実をきちんと調べず、自分で考えることもせず、安易に煽りに乗ってしまうことが問題なのです。

***

もちろん公的年金だけで自分のやりたいことができる、何の心配もない老後を送れるということはありませんから、自分なりに資産形成を考えておくことは大切ですが、順序としてはまず一番土台に来る「公的年金」を正しく理解しておくことは極めて重要です。その上でサラリーマンであれば自社の企業年金や退職金等の「退職給付制度」があるかどうか、もしあるならどんな制度になっているかをしっかりと理解し、その上で、自分で資産形成を図るべきです。順番を間違えてはいけません。