今年、井出子商事に入社した新入社員の新 米子(しん・まいこ)。人事総務部に配属され、確定拠出年金(DC)の担当を任されることに。早速、先輩社員の部手蘭丸(べて・らんまる)から、iDeCo(個人型確定拠出年金、イデコ)についての理解を深めるよう指示を受けるが、当の蘭丸は早々に具合が悪いと言い残して医務室へと消えてしまう。途方に暮れる米子の前に登場したのが二人の上司である人事総務部長の井出小太郎(いで・こたろう)。早速、米子は戻ってきた蘭丸とともに井出による新(真・シン)iDeCoゼミナールを受けることに。今回は「一括VS分割論争に終止符? DCの受け取り方」について。

知っておきたい注意点

井出 DC資産を年金で受け取る場合の注意点です。

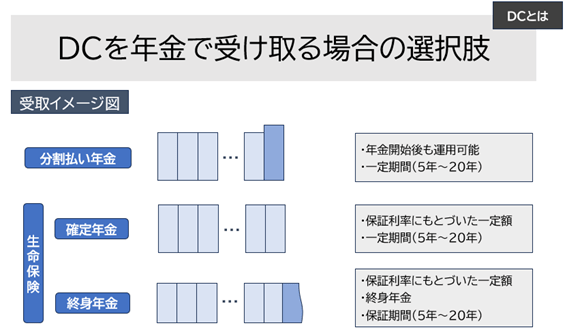

図1 DCを年金で受け取る場合の選択肢

井出 DCの受け取り方は一時金(一括)と年金(分割)の大きく2つがあり、年金で受け取る場合は3つの方法があります(図1)。一番上の「分割払い年金」は、資産額を受取回数で割った金額を受け取る方法です(取り崩し型)。投信で運用しながら受け取る場合、最終受取時に損益をまとめて反映させる方法と、受け取りごとに損益を反映させる方法があります。受け取り方の選択肢は運営管理機関によって異なります。

蘭丸 受取期間が短いとマーケットの変動を受けやすいのでは?

井出 そうですね。受取期間は最長の20年を基本に考えるのが一案です。受け取り中でも5年が経過すれば必要に応じて一時金受取に切り替えることもできます。なお、図1の真ん中の生命保険型の「確定年金」は利回り保証で受取金額が確定しています。5年経過後に一時金受取も可能ですが、解約控除がかかる場合があります。

生命保険型の「終身年金」は生涯受け取れる一方、保険会社は平均寿命を基準に年金額を設計しています。そのため確定年金と同じ原資・同じ保証期間でも、1回あたりの受取額は少なくなります。長生きするほど有利な仕組みです。