利上げのポイントは広範なインフレ(Broad-based inflation)になるかどうか

以上から、4月利上げは見送られる公算ですが、インフレの上振れリスクが高まっているのも事実であり、日銀はビハインドザカーブに陥るリスクも意識する必要があります。ビハインドザカーブに陥れば、インフレ制御が難しくなり、大幅な利上げを余儀なくされることになるからです。

そうした事態を避けるため、日銀は(そしてわれわれも)何を注視しておけば良いのでしょうか。ポイントは、前述した原油相場高騰のインフレに対する2次的波及が見られるかどうかです。

それを見定めるに当たって中央銀行が重視するのが、広範なインフレ(Broad-based inflation)の兆しがうかがわれるかどうか、つまりエネルギー分野以外の品目にまで価格上昇が波及する動きがあるかどうかです。

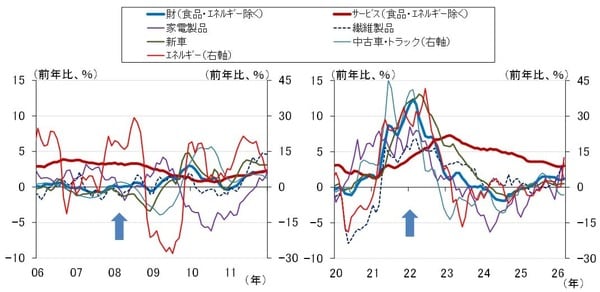

Broad-based inflationの「broad」という言葉は、米連邦準備制度理事会(FRB)の米連邦公開市場委員会(FOMC)の声明文や議事要旨などでよく見かける単語ですが、特に2022年から2023年にかけて実施された利上げの際に頻繁に使われました。その含意は当時と2008年の米CPIを比較するとよく分かります(図表3)。

<図表3 米国の消費者物価~広範なインフレ(Broad-based inflation)~>

図表3は、左が2008年前後、右が2020年以降の米CPIの前年比を分野別に見たものになります。これを見ると、両年ともエネルギー価格が高騰したという点では共通していますが、エネルギー以外の分野の動きに歴然とした違いがあることに気付きます。

新興国ブームで原油相場が高騰した2008年は、他の分野の価格がエネルギー価格の影響をほとんど受けていない一方、2022年から2023年にかけては、新型コロナ禍の過剰流動性とサプライチェーン混乱による供給制約が重なって、財からサービスまで広範な分野で価格が一斉に上昇しています。

この2022年の広範なインフレは、FRBがビハインドザカーブに陥った可能性を示唆しており、FRBは、2008年は利上げを実施しませんでしたが、2022年は翌年にかけて5%を超える大幅な利上げを余儀なくされました。

このように、原油周辺の特定の分野から、広範な分野にまで価格上昇が波及する兆しがうかがわれるかどうかが、利上げ判断の一つの重要なポイントになるわけですが、今週金曜日(24日)に3月の全国CPIが発表されます。総合指数の動きだけでなく、エネルギー以外の品目にどの程度原油相場上昇の影響が広がっているか、この点を丁寧にチェックする必要があります。