原油相場高騰によるインフレか、交易条件悪化による景気下振れか

まず、原油相場の上昇は輸入コストを押し上げ、国内のインフレ率を高めます。それが人々の「もっとインフレが高まるかもしれない」という予想につながれば、ますますインフレに拍車がかかることになります。

こうした物価への2次的波及を防止するには利上げが有効です。今は実質金利の低さや円安もあります。ビハインドザカーブ(利上げが後手に回ること)に陥らないためにも日銀は早めに利上げを行うべきだ、という考えには一理あります。

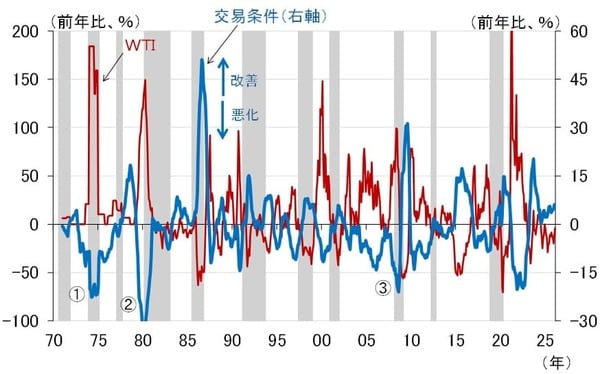

一方、原油調達を輸入に頼るわが国では、原油相場が上昇すると交易条件が悪化します(図表2)。交易条件とは輸出物価を輸入物価で割って算出しますが、その悪化は所得が海外に移転することを意味し、実質購買力の低下を招いて景気に下押し圧力となります。

<図表2 原油相場と交易条件>

(出所)日本銀行、Bloomberg、内閣府、セントルイス連銀、楽天証券経済研究所作成

1970年代の2度にわたるオイルショック時や、リーマンショック前の2008年前半の日本経済は、交易条件が大幅に悪化して景気後退に陥りました(図表2の(1)(2)(3))。念のため補足すると、2008年にリーマン・ブラザーズが破綻したのは9月15日、日本は半年前の2月から景気後退入りしています。

当時の指標を振り返ると、2008年4-6月期は、実質国内総生産(GDP)が前期比年率マイナス1.9%で消費者物価指数(CPI)(生鮮食品除く)が前年比1.4%。7-9月期は、実質GDPが前期比年率マイナス4.4%でCPI(生鮮食品除く)が前年比2.4%と、マイナス成長と物価高が同時発生するスタグフレーションの様相を呈していました。

この間、原油相場の高騰から交易条件が大幅悪化となったため、GDPデフレーターは下落しています(4-6月期:前年比マイナス1.3%、7-9月期:同マイナス1.5%)。このように、CPIが上昇しているにもかかわらずGDPデフレーターが下落するという歪な姿が、当時の交易条件悪化の深刻度を示しています。

サプライチェーンを通じたテールリスク

さらに利上げ判断を難しくしているのがサプライチェーン(供給網)への影響です。

万が一、原油調達が途切れるようなことになれば、高度化・複雑化したサプライチェーンを通じて、生活に、医療に、ありとあらゆる現場で必要な財の生産が難しくなります。

原油相場上昇という価格変動の影響の前に、モノが調達できなくなるという社会活動、経済活動にとって致命的なリスクがあります。冒頭で指摘した、筆者が最も懸念しているサプライチェーンへの影響がこれです。

モノの取引の裏側にあるマネーの観点から見ると、企業の売り上げが立たなければキャッシュインフローが途絶します。

こうした事態は、地震などの災害、あるいは新型コロナ禍のロックダウン(人々の移動や活動を制限する措置)に似ていますが、そうした状況で中央銀行がなすべきことは、必要な資金を「つなげる」(供給する)ことであって、政策金利の変更ではありません。

そんな最悪の事態まで考えると、現在は不確実性が大き過ぎて、タカ派の筆者といえど、4月利上げという発想にはなりませんでした。今もそうです。少なくとも、ホルムズ海峡の状況が正常化に向かう、あるいは原油調達に一定のめどがつくまでは、利上げを待つというのが適切な対応ではないかと考えています。

日銀の植田和男総裁も、4月13日に行われた第101回信託大会で、「原油価格の上昇は、交易条件の悪化を通じて景気を下押しする要因となるほか、中東情勢の緊迫が長期化した場合には、サプライチェーンへの影響を通じて、企業の生産活動に下押し圧力がかかるリスクもあります」と、初めてサプライチェーンに対する懸念を口にしました。

これを受け、4月初には7割程度だった翌日物金利スワップ(OIS)市場が織り込む4月利上げの確率は、足もと8%程度まで低下しています。