3.分析に用いる3つの指標

以上を踏まえ、本分析でも以下の3つの指標を用いる。

-

債務対GDP比: 債務残高を年間GDPで割った最も一般的な指標(前掲図表1)。

-

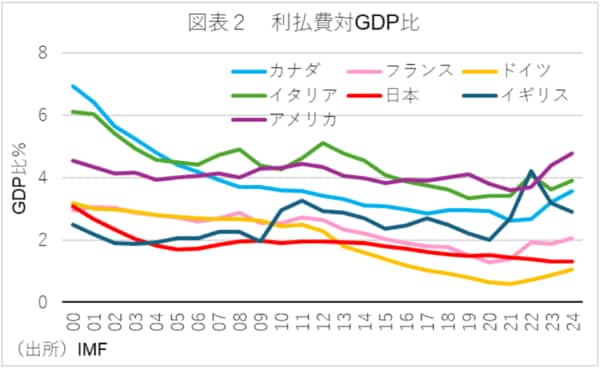

利払い対GDP比:年間の利払い費用をGDPで割った指標(図表2)。

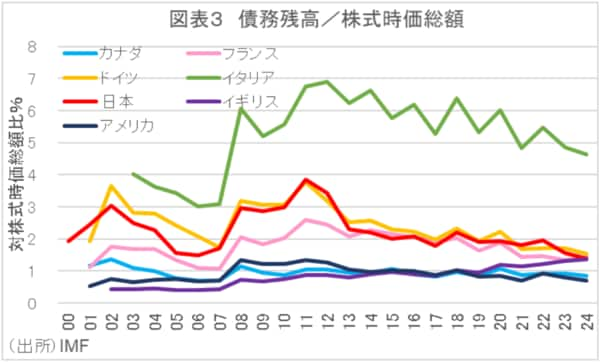

- 債務対株式時価総額比: 債務残高を、国の経済状況を測るための間接的な指標としての株式市場時価総額で割った指標(図表3)。

4.日本における分析結果の比較

G7諸国の国際比較データ(図表1~3)に基づくと、日本においては指標間で顕著な乖離が見られることがわかる。

まずは、債務対GDP比の高さである。日本の債務対GDP比は、2000年の約130%台から上昇し、2023年以降ピークアウトしているものの、2024年でも200%を超える水準にある。このため、この指標のみに注目して、日本の債務は危機的な状況にあるとする向きもある。

しかし、利払い対GDP比と債務対株式時価総額比の推移は異なる様相を呈している。まず、利払い対GDP比を見ると、他のG7諸国と同様、日本においても、債務残高が増加する一方で、歴史的な低金利の継続により利払い負担は抑制されていることがわかる。

また、債務対株式時価総額比を見る理由としては、コーポレート・ファイナンスの視点に基づくと、成長期待は株式時価総額に反映されることがある。そして、G7諸国で比較すると他国の傾向と同様に、日本の債務対株式時価総額比も、債務対GDP比が見せるような爆発的な高水準にはなく、歴史的な平均に近いか、あるいはそれを下回る水準で推移している。

重要な点としては、日本は債務対GDP比が200%超という極めて高い水準にありながら、デフォルトの兆候を見せていないことである。これは、他の指標(利払い費対GDP比、あるいは債務対株式時価総額比)が、より正確に日本の債務負担能力を反映している可能性を示唆しているといえよう。