1.はじめに

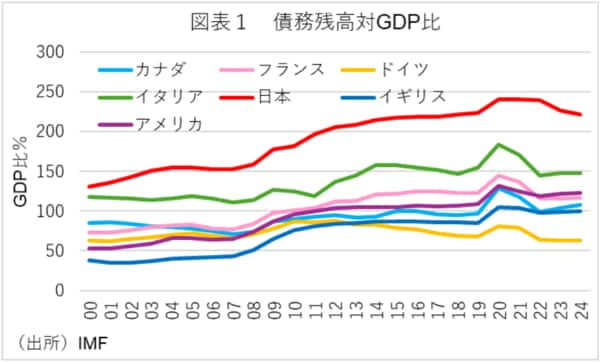

近年のマクロ経済学および政策議論において、日本の政府債務は「債務対GDP比」に基づく基礎的財政収支を主要指標として語られてきた 。図表1が示す通り、日本の債務対GDP比は過去40年間で約4倍に急増し、200%を超える水準に達している。このため、日本の財政持続可能性については悲観的な見方が根強い。

しかし、Berk and van Binsbergen(2026)論文が指摘するように、債務対GDP比のみを唯一の決定要因とする理論的な正当化は不十分であり、その選択は多分に恣意的であるとの見方もある。

そこで本稿では、同論文の手法に従い、日本における3つの債務指標を比較し、多角的な視点から日本の債務状況を評価する。

2.Berk and van Binsbergen論文の意義と理論的背景

この論文は、政府の債務比率を測る複数の指標の違いと、その意義について分析し、今後の研究の方向性を示すことを目的としたものである。そして、主要な債務指標とその比較として、政府負債の代表的指標を、債務対GDP比率、債務対株式資産比率、および利子負担比率とし、これらの指標は、過去125年間にわたり異なる動向を示し、債務対GDP比率は史上高水準に達している一方、他の二つは安定または低下傾向を示すと指摘している。例えば、米国の債務対GDP比率は増加しているが、債務対株式資産比率はほぼ横ばいか低下し、利子負担比率も過去のピークには達しておらず、国際的に見ても、中央値のデータは同様の傾向を示し、負債の実態を多角的に理解する必要性を示唆している。

このため、債務対GDP比率は、株価や成長率の変動を考慮しないと、長期的な債務持続可能性の判断に誤りをもたらす可能性があるとしている。そして、これらの指標の有効性は、経済や財政の基礎的な仮定(例:資産と債務の共積分性)に依存し、これらの仮定が成り立たない場合、指標の解釈は難しくなるとしている。また、企業財務の理論(モディリアーニ・ミラー定理)を参考に、政府債務の最適水準や持続可能性を評価するには、債務の役割や債務が経済に与える影響の理解が不可欠としている。

なお、今後の研究課題と提言として、さまざまな債務指標が示す異なる結果を踏まえ、理論と実証の両面から債務の本質と測定方法の改善が求められるとしている。また、債務の持続可能性や経済成長への影響を予測するために、より包括的な資産評価やGDPの代替指標の検討も必要としており、これらの研究は、債務の実態把握と政策判断の精度向上に寄与し、債務の本質的な意味とその経済的影響を明らかにすることを目指しているとしている。

総じてBerk and van Binsbergen論文は、債務の測定と解釈に関する理論的枠組みの再構築と、実証的な分析の重要性を強調し、今後の研究の方向性を示している。