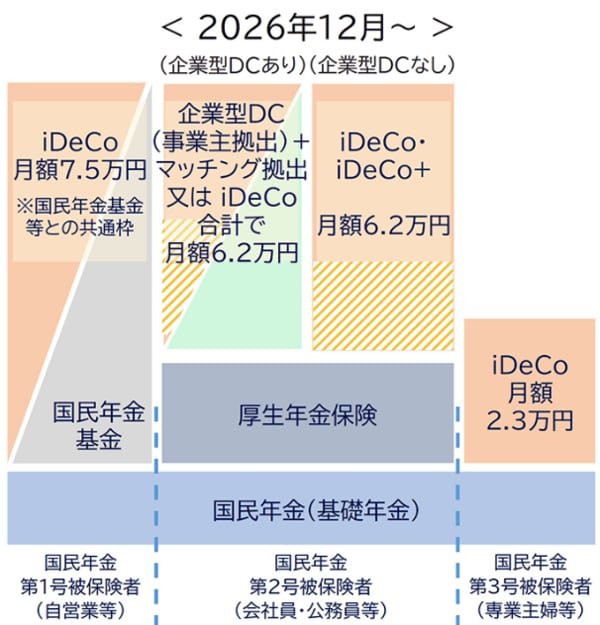

2026年12月、 DC拠出限度額の引き上げとiDeCo拠出額の上限撤廃

2026年12月(2027年1月拠出分)からは、確定給付企業年金(DB)等の他の企業年金制度がない場合、企業型DCの事業主掛金額およびマッチング拠出額又はiDeCo拠出額の合計が月5.5万円から月6.2万円に引き上げられます。加えて、現在iDeCo拠出額について月2万円(企業型DCあり)、月2.3万円(企業型DCなし)という上限がありますが、この上限も撤廃されます。例えば、確定給付企業年金(DB)等の他の企業年金制度がない場合に企業型DCの事業主掛金が1万円でiDeCoに加入している人は、iDeCoに月5.2万円まで拠出できるということになります。

【DC拠出限度額の引き上げとiDeCoの上限撤廃】

50代でも遅くない、積立運用シミュレーション

筆者がセミナー等でお話をさせて頂きますと、50代の方からiDeCoを始めるのはもう遅いのではないかというご意見をお聞きします。しかし、本当にそうでしょうか。会社員の場合、50代というと給与所得がピークを迎える人も多く、所得控除による税制メリットを最大限に受けることが可能となります。

また、60歳まで10年未満だから60歳に引き出せないのではないかというご質問も受けますが、通算加入者等期間は企業型DCも通算されますので、50歳になる前から企業型DCに加入している人であれば、50歳を過ぎてからiDeCoを始めても60歳でiDeCoの運用資産を引き出すことが可能となります。

さらに、60 歳で一旦退職一時金を受け取って65歳まで再雇用されている方も多いと思いますが、65歳までiDeCoに掛金を拠出していれば、その期間は退職所得控除の対象となりますので、一時金受取りをする場合には退職所得控除を受けられるというメリットもあります。

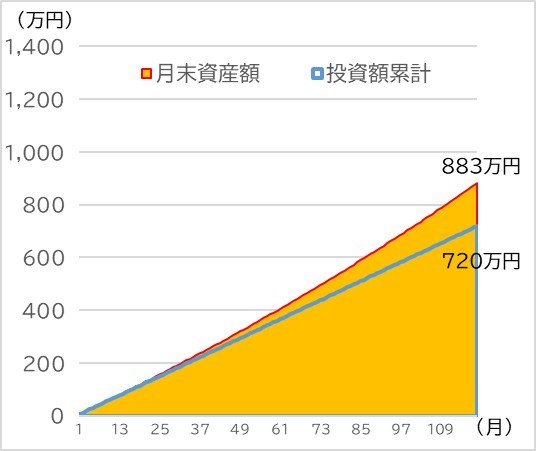

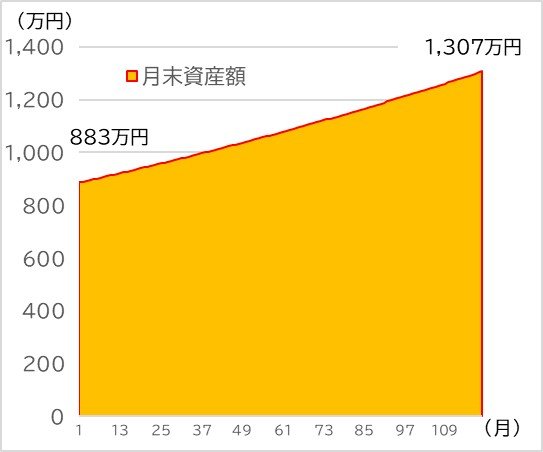

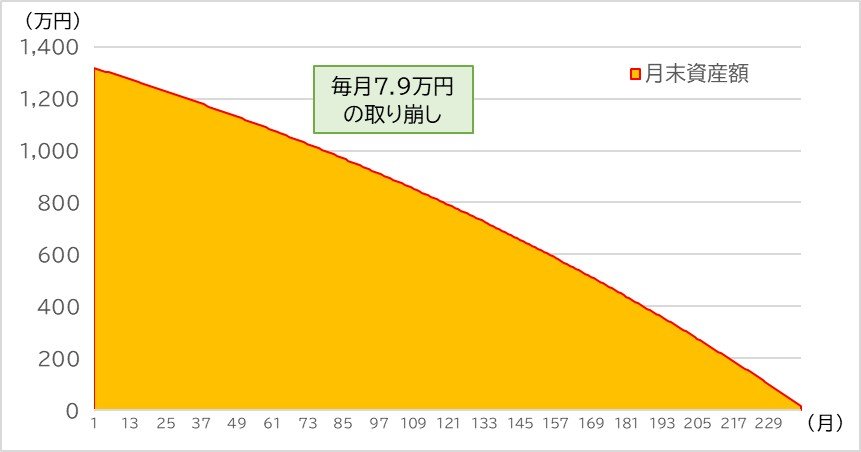

下記の3つのグラフは、①10年間、毎月6万円を積立投資して年率4%で運用し、②次の10年間は積立投資を行わず、年率4%で運用のみを継続して、③その次の20年間は年率4%で運用しながら、毎月7.9万円を取り崩す場合の試算を表しています。勿論、金融市場は変動しますので、この通りになることはありませんが、年率4%とバランス型の投資信託でも実現できそうな運用利回りで試算しても、合計投資金額720万円に対して合計の受取額は約1,900万円になります。55歳から積立投資を始めても、94歳までに運用しながら取り崩すことを検討してみても良いかもしれません。

DCは60歳から75歳までの間に受け取りを請求すれば良いため、75歳から最長で20年間、94歳まで運用しながら年金受取りをすることも可能な制度です。ちなみに、94歳になるまでに亡くなってしまったらどうなるのかという質問も頂きます。その場合、死亡一時金として遺族が残りの運用資産を一括で受け取ることになります。その際、死亡一時金はみなし相続財産となり、法定相続人1人当たり500万円まで非課税となるメリットもあります。

【① 10年間、毎月6万円を積立投資して年率4%で運用したときの資産額】

【② 積立投資は行わず、約883万円を10年間、年率4%で運用したときの資産額】

【③ 約1,307万円を20年間、年率4%で運用しながら毎月7.9万円取り崩した場合の資産額】

いかがでしたでしょうか?

確定拠出年金は2001年に開始された制度ですが、これまで度重なる制度改正が行われて現在に至っています。今回の拠出限度額の引き上げは物価上昇率を考慮したということですが、老後資金を準備するという目的においては十分な額になったのではないでしょうか。DC制度を正しく理解して、賢く活用して頂きたいと思います。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。