利上げは円安の決め手となるか?日米欧中銀の政策スタンスを比較

さて、来週19日には、日本、米国、ユーロ圏のいずれにおいても金融政策が発表されます。今回はいずれの中央銀行も政策金利の据え置きが見込まれていますが、今後を見通す上で各中銀の現在の状況を整理しておきましょう。

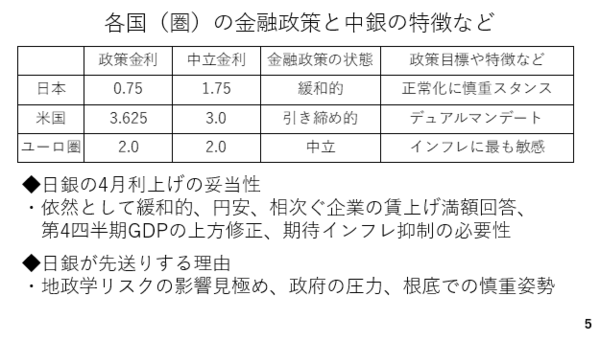

日本では中立金利が1%から2.5%とされており、間をとると1.75%です。現在の政策金利はこの中立金利よりも低いため日本は金融緩和の状態にあると言えます。日銀の政策目標は物と金融システムの安定です。ただ4年間にわたり、インフレの実績値が目標を上回る中で、緩和的なスタンスを維持してきたことから、利上げには慎重とみることができます。次にアメリカは中立金利がほぼ3%とされているのに対し、政策金利はそれを上回っています。つまり、現在の金融政策はやや引き締め的です。アメリカの最大の特徴は物価の安定と雇用の最大化を議会から託されている点です。いわゆるデュアルマンデートです。従って、インフレが警戒されても労働市場が悪化していれば利上げに進むことが難しくなります。ECBは現在、中立金利と同程度まで政策金利を引き上げており、金融政策は中立と考えられます。特徴は政策目標がほぼ物価の安定に絞られている点です。原油価格の上昇を踏まえ、ECBも今後利上げに軸足を移してくる可能性があるでしょう。

中でも特に日銀は利上げを続けるスタンスを示してきました。円安が進んだほか日銀が重視する賃上げについても企業側の組合に対する満額回答が続いています。更に第4四半期のGDPが設備投資を中心に上方修正されました。そもそも中央銀行は期待インフレを抑制する必要もあります。この為、4月利上げの妥当性は十分です。一方、地政学リスクの台頭を踏まえた国内外の経済や物価への影響を見極めに時間を要するかも知れません。また、利上げに対して、高市総裁が難色を示したとも報じられており、政府の圧力を踏まえ、利上げが先送りされる可能性もあるでしょう。そもそも日銀はこれまでも正常化に対して慎重だったことから、見送りとなる可能性も十分です(スライド5)。

ところで、来週の会合で植田総裁が4月の利上げを示唆したり、あるいは実際に4月に日銀が利上げに踏み切った場合、円安に歯止めがかかるか微妙です。というのもほかの中央銀行も利上げに軸足を移しつつあるからです。

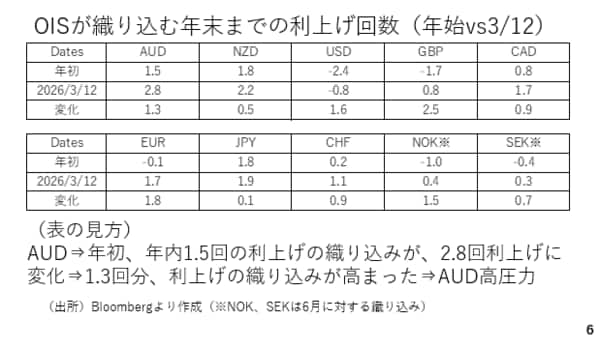

例えば、オーストラリアでは年初の段階で年内1.5回の利上げが織り込まれていましたが、これが現在は2.8回まで高まっています。つまり1.3回分だけ利上げの織り込みが増したことになり、これが豪ドル高に影響しています。

アメリカでも年初2.4回の利下げが織り込まれていたのに対し、現在は0.8回まで利下げ期待が後退しました。1.6回分の利下げ期待が後退したことになります。このように年初と足もとを比較すると、すべての主要通貨の中央銀行において利上げの織り込みが高まりました。それに比べ、日本では年初も現在も利上げ織り込み度はほぼ同じです。こうした中では日銀が利上げをしても円安を止めることができるのか、、疑わしいと言えます(スライド6)。

FRBはインフレに対する警戒と労働市場の悪化に挟まれ、当面様子を見ると考えられます。特に先週の雇用統計では非農業部門雇用者数がマイナスに転じ、失業率も悪化しました。ただし、広義失業率(U6)は改善しており、平均時給の伸びも前月比前年比ともに1月実績または2月の予想を上回っています。労働市場が全般的に悪化しているわけでもないでしょう。その点、来週17日にはカンザスシティー地区連銀の労働市場情勢指数の2月分がアップデートされます。これは、24種類の労働関係の指標から算出するもので注目です(スライド7)。